Document

mis en distribution

le 18 octobre 2004

N° 1863

--

ASSEMBLÉE NATIONALE

CONSTITUTION DU 4 OCTOBRE 1958

DOUZIÈME LÉGISLATURE

Enregistré à la Présidence de l'Assemblée nationale le 13 octobre 2004.

RAPPORT

FAIT

AU NOM DE LA COMMISSION DES FINANCES, DE L'ÉCONOMIE GÉNÉRALE ET DU PLAN SUR LE PROJET DE loi de finances pour 2005 (n° 1800),

TOME II

EXAMEN DE LA PREMIÈRE PARTIE

DU PROJET DE LOI DE FINANCES

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

2e partie

PAR M. GILLES CARREZ

Rapporteur général,

Député.

--

SOMMAIRE

____

PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

i.- impôts et revenus autorisés

A.- Dispositions antérieures

Article 1er : Autorisation de percevoir les impôts existants

B.- Mesures fiscales

Article 2 : Barème de l'impôt sur le revenu

Article 3 : Revalorisation des seuils et limites de la prime pour l'emploi.

Article 4 : Réduction d'impôt pour déclaration électronique

Article 5 : Exonération des primes versées par l'État aux médaillés des jeux Olympiques et Paralympiques d'Athènes7

Article 6 : Neutralisation des conséquences fiscales de la mensualisation du paiement des pensions des non-salariés agricoles1

Article 7 : Aménagement du régime fiscal applicable aux partenaires liés par un pacte civil de solidarité

Article 8 : Exonération fiscale des indemnités versées aux victimes de l'amiante ou leurs ayants droit2

Article 9 : Allégement des droits de succession9

Articles additionnels après l'article 9 :

Actualisation du barème de l'impôt de solidarité sur la fortune : actualisation des tranches du barème et relèvement de l'abattement au titre de l'habitation principale

Aménagement du plafonnement de l'impôt de solidarité sur la fortune

2e partie

Article 10 : Crédit d'impôt en faveur des entreprises qui relocalisent leur activité en France 134

Article 11 : Crédit d'impôt pour dépenses de prospection commerciale 159

Article 12 : Allégements fiscaux pour les entreprises participant à un projet de recherche et de développement dans les pôles de compétitivité 175

Article 13 : Réduction à 1,5% du taux de la contribution de l'impôt sur les sociétés avant sa suppression complète 202

Article 14 : Crédit de taxe professionnelle pour le maintien de l'activité dans les zones d'emploi en grande difficulté face aux délocalisations 213

Article 15 : Renforcement du dégrèvement de taxe professionnelle en faveur des entreprises disposant de véhicules routiers ou d'autocars 221

Article 16 : Prorogation et aménagement du remboursement partiel applicable au gazole utilisé par les entreprises de transport routier de marchandises 226

Article additionnel après l'article 16 :

Extension du droit à déduction de la TVA ayant grevé les objets publicitaires 239

Article 17 : Transfert transfrontalier du siège statutaire d'une société 241

Article 18 : Rattachement des produits et des charges correspondant aux pénalités versées en cas de retard de livraison ou d'exécution de prestations de services 244

Article 19 : Modification du régime de la provision pour hausse des prix 246

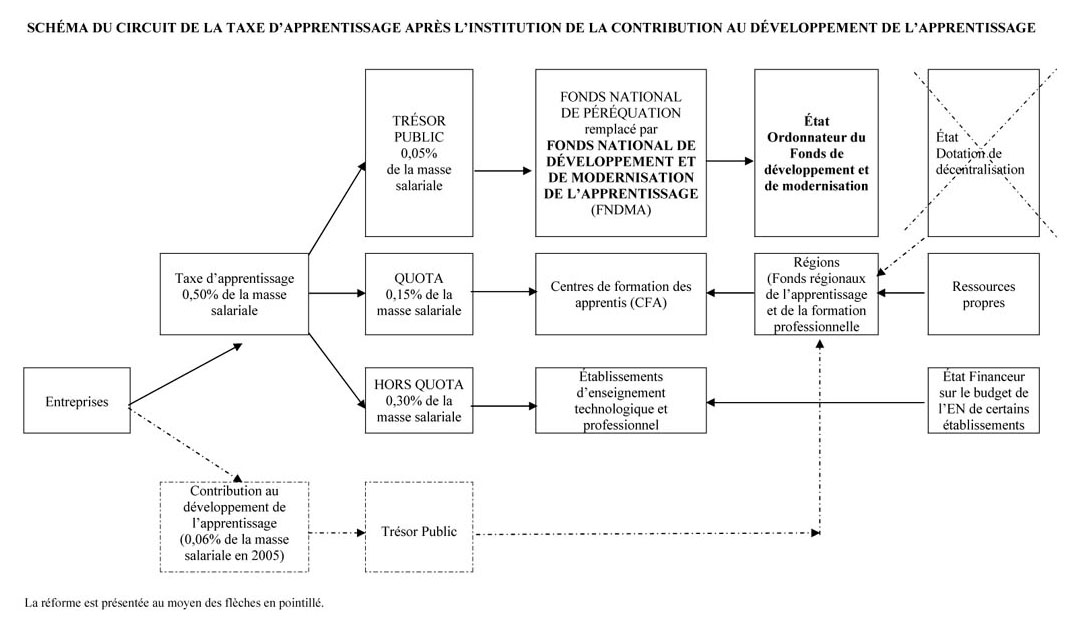

Article 20 : Mesures relatives au développement et au financement de l'apprentissage 252

Article 21 : Adaptation des dispositifs d'incitation fiscale du capital-risque dans le cadre de la réforme d'Euronext, modernisation du régime des fonds communs de placement dans l'innovation (FCPI) et adaptation du régime de l'impôt sur les opérations de bourse

Article 22 : Réforme du régime applicable aux contrats d'assurance-vie investis en actions

Article 23 : Ouverture du plan d'épargne en actions (PEA) aux titres de sociétés ou d'OPCVM situés dans les États membres de l'Espace économique européen

Article 24 : Modification du régime de la redevance audiovisuelle

Article 25 : Mise en place d'un régime déclaratif et abandon de la procédure de délivrance d'un reçu en matière de taxe différentielle sur les véhicules à moteur

Article 26 : Transposition des mesures transitoires relatives à l'adhésion à l'Union européenne des dix nouveaux États membres en matière de lutte contre la fraude sur les tabacs manufacturés

Article 27 : Modalités de financement des centres techniques industriels et des comités professionnels pour le développement économique

Article 28 : Montant et répartition du prélèvement de solidarité pour l'eau

ii.- ressources affectées

A.- Dispositions relatives aux collectivités locales

Article 29 : Réforme de la dotation globale de fonctionnement (DGF) des communes

Article 30 : Réforme de la dotation globale de fonctionnement (DGF) des groupements de communes

Article 31 : Réforme de la dotation globale de fonctionnement (DGF) des départements

Article 32 : Reconduction du contrat de croissance et de solidarité

Article 33 : Modalités de compensation financière, aux régions et aux départements, des transferts de compétences résultant de la loi relative aux libertés et aux responsabilités locales

Article 34 : Transfert aux départements d'une part du produit de la taxe sur les conventions d'assurances contre les risques de toutes natures relatifs aux véhicules terrestres à moteur8

Article additionnel après l'article 34 :

Eligibilité au fonds de compensation pour la taxe sur la valeur ajoutée des dépenses relatives à la restauration des monuments historiques des collectivités territoriales

B.- Dispositions diverses

Article 35 : Dispositions relatives aux affectations

Article 36 : Création du compte n° 903-60 « Avances aux organismes de l'audiovisuel public » et clôture du compte d'affectation spéciale n° 902-15

Article 37 : Extension de l'objet des opérations du compte de commerce n° 904-11 « Régie industrielle des établissements pénitentiaires »

Article 38 : Clôture du compte d'affectation spéciale n° 902-25 « Fonds d'intervention pour les aéroports et le transport aérien » 0

Article 39 : Modification de l'article 302 bis K du code général des impôts, relatif à la taxe de l'aviation civile

Article 40 : Détermination des quotités de répartition de la taxe de l'aviation civile, entre le budget annexe de l'aviation civile et le budget général de l'Etat

Article 41 : Affectation de recettes au profit de l'Agence de financement des infrastructures de transport de France

Article 42 : Affectation du produit du droit de consommation sur les tabacs

Article 43 : Évaluation du prélèvement opéré sur les recettes de l'État au titre de la participation de la France au budget des Communautés européennes

TITRE II

DISPOSITIONS RELATIVES À L'ÉQUILIBRE DES RESSOURCES ET DES CHARGES

Article 44 : Équilibre général du budget

TABLEAU COMPARATIF

ÉTAT A ANNEXÉ

AMENDEMENTS NON ADOPTÉS PAR LA COMMISSION

Article 10

Crédit d'impôt en faveur des entreprises qui relocalisent

leur activité en France.

Texte du projet de loi :

I. - Le code général des impôts est ainsi modifié :

1° Il est inséré un article 244 quater I ainsi rédigé :

« Art. 244 quater I.- I. Les entreprises imposées d'après leur bénéfice réel qui, après avoir cessé tout ou partie de leur activité imposable en France et transféré cette activité hors de l'Espace économique européen, la domicilient à nouveau au sens des articles 4 B et 209-I, en provenance d'un pays situé hors de l'Espace économique européen, entre le 1er janvier 2005 et le 31 décembre 2007 bénéficient, sur agrément, d'un crédit d'impôt.

« N'ouvrent pas droit au bénéfice du crédit d'impôt les activités exercées dans l'un des secteurs suivants : transports, construction de véhicules automobiles, construction de navires civils, fabrication de fibres artificielles ou synthétiques, sidérurgie, industrie charbonnière, production, transformation ou commercialisation de produits agricoles, pêche, aquaculture, assurances, réassurances, crédit et capitalisation.

« II. Ce crédit d'impôt est égal aux dépenses de personnel relatives aux emplois créés affectées d'un coefficient. Ce coefficient est de 0,5 pour les dépenses de personnel exposées au cours des douze mois suivant l'implantation, de 0,4 pour les dépenses exposées du treizième mois au vingt-quatrième mois, de 0,3 pour les dépenses exposées du vingt-cinquième mois au trente-sixième mois, de 0,2 pour les dépenses exposées du trente-septième mois au quarante-huitième mois et de 0,1 pour les dépenses exposées du quarante-neuvième mois au soixantième mois suivant l'implantation.

« III. Lorsque l'activité est nouvellement implantée dans une zone éligible à la prime d'aménagement du territoire classée pour les projets industriels, les entreprises visées au I bénéficient en outre, pendant une période de trente-six mois suivant l'implantation, d'un crédit d'impôt calculé par période de douze mois en faisant application d'un taux au plus important des deux montants suivants : montant des dépenses de personnel relatives aux emplois créés ou montant hors taxe des investissements éligibles réalisés. Ce taux est égal à 10 % lorsque l'activité est nouvellement implantée dans une zone éligible à la prime d'aménagement du territoire classée à taux réduit pour les projets industriels. Il est porté à 15 % lorsque l'activité est implantée dans une zone éligible à la prime d'aménagement du territoire classée à taux normal pour les projets industriels, à 20 % lorsque l'activité est implantée dans une zone éligible à la prime d'aménagement du territoire classée à taux majoré pour les projets industriels et à 65 % lorsque l'activité est implantée dans un département d'outre-mer.

« IV. Pour l'application des II et III, les dépenses de personnel comprennent les rémunérations et leurs accessoires, ainsi que les charges sociales dans la mesure où celles-ci correspondent à des cotisations obligatoires. En outre, la création d'un emploi doit résulter du recrutement en activité à temps plein ou partiel d'une personne pour laquelle les cotisations sociales sont acquittées auprès des organismes régis par le code de la sécurité sociale.

« V. Pour l'application du III, les investissements éligibles s'entendent hors taxes. Leur montant comprend le prix de revient des immobilisations corporelles constituées du terrain, des bâtiments et des équipements ainsi que celui des brevets. Ces investissements doivent être liés à l'activité de l'entreprise bénéficiaire et correspondre à l'opération de relocalisation réalisée. Ils doivent être exécutés et inscrits dans les écritures de l'entreprise bénéficiaire pendant la période de réalisation de l'opération de relocalisation.

« VI. Les taux prévus au III sont majorés de 10 points lorsque les entreprises visées au I sont des petites et moyennes entreprises telles qu'elles sont définies à l'annexe I au règlement (CE) n° 70/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides d'Etat en faveur des petites et moyennes entreprises.

« VII. Sans préjudice de l'application des III et VI, les entreprises visées au I peuvent bénéficier du crédit d'impôt en faveur des entreprises qui relocalisent tout ou partie de leur activité en France dans les limites prévues par le règlement (CE) n° 69/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis.

« VIII. Lorsque le montant des dépenses ou des investissements éligibles définis aux IV et V est supérieur à 50 millions d'euros, le crédit d'impôt ne peut excéder un plafond déterminé en appliquant un taux égal à 50 % du taux régional défini au III pour la fraction supérieure à 50 millions d'euros et inférieure ou égale à 100 millions d'euros. La fraction des dépenses ou investissements éligibles supérieure à 100 millions d'euros n'est pas retenue pour le calcul du plafond.

« IX. Le crédit d'impôt calculé par les sociétés de personnes mentionnées aux articles 8, 238 bis L et 239 ter ou les groupements mentionnés aux articles 239 quater, 239 quater A, 239 quater B et 239 quater C qui ne sont pas soumis à l'impôt sur les sociétés peut être utilisé par leurs associés proportionnellement à leurs droits dans ces sociétés ou ces groupements, à condition qu'il s'agisse de redevables de l'impôt sur les sociétés ou de personnes physiques participant à l'exploitation au sens du 1° bis du I de l'article 156.

« X. L'agrément visé au I est accordé par le Ministre chargé du budget dans les conditions prévues à l'article 1649 nonies lorsque :

« a. l'ensemble des obligations légales fiscales et sociales étaient respectées lors de la cessation et du transfert ;

« b. la cessation et le transfert de l'activité ont eu lieu entre le 1er janvier 1999 et le 22 septembre 2004 ;

« c. les biens et services produits dans le cadre de l'activité implantée sont de même nature que ceux produits préalablement à la cessation et au transfert de cette activité compte tenu des évolutions technologiques et économiques de l'activité ;

« d. le financement des investissements éligibles définis au V est assuré à 25 % au moins par l'entreprise bénéficiaire du crédit d'impôt ;

« e. la société prend l'engagement de maintenir les emplois créés ou les investissements réalisés pendant une période minimale de cinq ans à compter de la nouvelle implantation.

« XI. Le non-respect de l'engagement visé au e du X entraîne le reversement des crédits d'impôt obtenus en application de ces dispositions.

« XII. Les emplois ou les investissements afférents à l'opération de relocalisation dont le coût a déjà été pris en compte dans le cadre d'un régime d'aides ne sont pas pris en compte pour le calcul du crédit d'impôt. ».

2° Il est inséré un article 199 ter H ainsi rédigé :

« Art. 199 ter H.- I. Le crédit d'impôt défini au II de l'article 244 quater I est imputé sur l'impôt sur le revenu dû par le contribuable au titre de l'année au cours de laquelle chaque période de douze mois s'achève, jusqu'à expiration de la période de soixante mois. Si le montant du crédit d'impôt excède l'impôt dû au titre de ladite année, l'excédent est restitué.

« II. Le crédit d'impôt défini au III de l'article 244 quater I est imputé sur l'impôt sur le revenu dû par le contribuable au titre de l'année au cours de laquelle chaque période de douze mois s'achève, jusqu'à expiration de la période de trente-six mois. Si le montant du crédit d'impôt excède l'impôt dû au titre de ladite année, l'excédent est restitué. ».

3° Il est inséré un article 220 J ainsi rédigé :

« Art. 220 J.- Les crédits d'impôt définis aux II et III de l'article 244 quater I imputé sur l'impôt sur les sociétés dû par l'entreprise dans les conditions prévues aux I et II de l'article 199 ter H. ».

4° Le 1 de l'article 223 O est complété par un j ainsi rédigé :

« j. des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater I ; les dispositions de l'article 220 J s'appliquent à la somme de ces crédits d'impôt. ».

II. - Un décret fixe les conditions d'application du I, notamment les obligations déclaratives incombant aux entreprises concernées et les conditions d'octroi et de retrait de l'agrément.

Exposé des motifs du projet de loi :

Il est proposé de créer un crédit d'impôt en faveur des entreprises qui après avoir délocalisé tout ou partie de leur activité hors de l'Espace économique européen, relocalisent cette activité en France entre le 1er janvier 2005 et le 31 décembre 2007. Ce dispositif a pour but de permettre la création d'emplois en France. Il se décompose en deux parties.

D'une part, quel que soit l'endroit du territoire où elles s'implantent, les entreprises bénéficient d'un crédit d'impôt calculé en faisant application d'un taux dégressif dans le temps aux dépenses de personnel relatives aux emplois créés à la suite de la relocalisation. Ce crédit d'impôt est soumis au plafond prévu par le règlement (CE) n° 69/2001 de la Commission, du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides de minimis.

D'autre part, les entreprises nouvellement implantées dans une zone éligible à la prime d'aménagement du territoire bénéficient, en outre, d'un crédit d'impôt calculé en faisant application d'un taux soit au montant des dépenses de personnel relatives aux emplois créés, soit au montant hors taxe des investissements éligibles réalisés. Ce taux varie de 10 % à 20 % en fonction du classement de la zone dans laquelle l'entreprise s'implante. Ce volet du dispositif est encadré par la réglementation communautaire applicable aux aides à finalité régionale.

Le bénéfice du dispositif est subordonné à la délivrance d'un agrément. Cet agrément permet à l'administration fiscale de s'assurer du respect par l'entreprise d'un certain nombre de conditions, parmi lesquelles le maintien des emplois créés ou des investissements réalisés pendant une période minimum de cinq ans.

Observations et décision de la Commission :

A la suite du comité interministériel sur l'aménagement du territoire du 14 septembre 2004, le Gouvernement a proposé une série de mesures destinées à lutter contre le phénomène des délocalisations d'entreprises à l'étranger. Sachant que les délocalisations sont principalement motivées par des différences de compétitivité entre les territoires, appréciées notamment à travers le coûts de la main-d'œuvre et les charges fiscales et sociales que supportent les entreprises, deux séries de mesures complémentaires ont été introduites dans le projet de loi de finances pour l'année 2005:

- des mesures « passives » qui, en renforçant la compétitivité du territoire français par des allègements d'impôts et de charges sociales, incitent les entreprises tentées par la délocalisation à conserver leurs activités en France ;

- des mesures « actives » afin d'inciter les entreprises qui ont délocalisé leur activité au cours des dernières années à les relocaliser sur le territoire français.

Le présent article propose ainsi d'accorder aux entreprises ayant délocalisé tout ou partie de leur activité un crédit d'impôt dès lors qu'elles relocalisent ces activités sur le territoire français. Ses principales dispositions sont :

- la création d'un crédit d'impôt pour les dépenses de personnel exposées par les entreprises qui relocalisent en France des activités délocalisées hors de l'Espace économique européen ;

- la création d'un crédit d'impôt supplémentaire pour les dépenses de personnel exposées ou les investissements réalisés si les activités sont relocalisées dans les zones éligibles à la prime d'aménagement du territoire, ce crédit d'impôt étant majoré si l'entreprise est une PME ;

- la mise en place d'une procédure d'agrément du crédit d'impôt afin d'éviter que la mesure ne soit détournée de son objectif.

I.- Le contexte du dispositif

A.- Définition des délocalisations

Ainsi que le note un rapport d'information du Sénat (1), le terme « délocalisation » souffre d'une absence de définition claire et consensuelle. La délocalisation d'entreprises peut en effet s'entendre selon un sens plus ou moins strict :

- au sens strict, la délocalisation consiste à changer de lieu une unité de production. Ce changement se traduit par l'ouverture d'une unité productive à l'étranger et la fermeture concomitante d'une unité locale sans que soit affectée la destination des biens produits, ce qui implique pour le marché domestique un flux nouveau d'importations ;

- la délocalisation peut aussi consister à sous-traiter à une entreprise étrangère la fourniture de biens auparavant produits localement, qui sont ensuite réimportés et commercialisés sur le marché d'origine ;

- enfin, peut être qualifiée de délocalisation la création d'une unité nouvelle de production à l'étranger plutôt que sur le territoire national, sans aucun transfert d'activité comme dans les définitions précédentes. La situation est dans ce cas plus complexe selon que l'augmentation des capacités de production aurait pu être assurée localement ou non. Dans le premier cas, on peut admettre que la décision d'investissement résulte bien d'une analyse d'opportunité entre territoires français et étranger et que le choix fait prive l'économie française d'une capacité productive supplémentaire. Dans le second cas, en revanche, on ne peut parler de délocalisation dès lors qu'en tout état de cause, le marché national n'aurait pas été retenu.

Malgré leurs différences, ces trois définitions désignent toutes une forme de substitution de la capacité productive étrangère à celle nationale dont la conséquence commune est d'avoir une incidence négative sur l'emploi national.

Toutefois, le lien entre délocalisation et niveau de l'emploi n'est pas strictement mécanique. L'emploi peut en effet bénéficier de la délocalisation d'une partie du processus productif dès lors qu'elle permet à l'entreprise de maintenir ou d'accroître sa rentabilité et ainsi :

- soit d'éviter l'affaiblissement de sa position concurrentielle et son éventuelle liquidation qui se traduiraient par une perte d'emplois supérieure à celle qui résulte effectivement de la délocalisation ;

- soit d'accroître ses parts de marché et sa production, accroissement susceptible de la conduire à recruter de nouveaux salariés.

Cependant, dans le débat actuel sur les délocalisations qui affecteraient l'économie française, le sens du terme « délocalisations » s'est élargi jusqu'à viser toute cessation d'activité sans que celle-ci résulte explicitement d'une volonté de réallocation des facteurs de production dans un souci d'optimisation de la localisation de la production à l'échelle mondiale. Or, toute fermeture d'usine n'est pas la contrepartie d'une délocalisation :

- la réallocation des moyens de production est parfois strictement locale ;

- la fermeture d'une unité de production peut n'être que le résultat d'une amélioration de la productivité du travail ;

- enfin, la cessation d'activité peut être la conséquence de la libre concurrence ; l'accroissement de parts de marché d'une entreprise, dans un marché constant, a pour corollaire l'affaiblissement de la position commerciale d'une autre.

Il faudrait donc ne qualifier de délocalisations que les mouvements d'entreprises conduisant à la substitution délibérée d'une production nationale par une production étrangère ; seraient donc considérées comme des délocalisations les transferts d'unité de production à l'étranger, la sous-traitance à l'étranger et les investissements de capacité à l'étranger qui aurait pu être effectués sur le territoire national si la compétitivité de celui-ci avait été plus forte.

B.- Importance et causes du phénomène

1.- L'ampleur du phénomène

a) Les différents indicateurs

L'absence de statistiques publiques précises sur les délocalisations qu'explique la difficulté de les définir nourrit également le débat sur la manière de les appréhender. Généralement, trois agrégats sont privilégiés qui, malgré leurs insuffisances, permettent d'approcher quantitativement le phénomène :

- le premier indicateur est le flux d'investissement directs à l'étranger, en considérant que tout opération de délocalisation se traduit nécessairement par un investissement à l'étranger. Cependant, l'investissement à l'étranger répond le plus souvent à la nécessité d'un accès direct au marché local, sans influence sur l'outil de production domestique, et cet indicateur ne révèle pas le recours à la sous-traitance ;

- le deuxième indicateur est la dégradation de la balance commerciale industrielle. Cet indicateur peut être révélateur des délocalisations lorsqu'on se livre à une analyse combinée, par poste et par zone, de l'évolution des échanges sur une période donnée : la diminution d'un certain nombre de produits et l'augmentation concomitante des importations de ces mêmes produits, en provenance notamment des pays émergents, est un signe important, surtout s'il s'accompagne d'une diminution des emplois dans les secteurs concernés ;

- enfin, même si toute suppression d'emploi dans le secteur industriel ne résulte pas d'une délocalisation, la diminution de l'emploi industriel constitue le troisième indicateur du phénomène.

b) L'estimation dans le cas français

Il n'existe à ce jour aucune étude statistique en France de l'ampleur des délocalisations, pas davantage d'ailleurs dans la plupart des autres pays de l'OCDE. Pour la population, le phénomène est surtout perçu au travers de quelques fermetures d'usines dont la presse s'est largement fait l'écho, et du déclin de certains secteurs industriels qui sont au cœur du processus de délocalisation depuis plusieurs décennies : cuir, textile, habillement, métallurgie, le petit électroménager dans lesquels les coûts de main-d'œuvre représentent l'essentiel des coûts de production(2). Cependant, les activités tertiaires, comme les centres téléphoniques, la comptabilité, l'informatique, sont également de plus en plus touchées En fait, tout service répétitif ne faisant pas appel à un haut degré de qualification est susceptible d'être délocalisé dans les pays où le coût de la main-d'œuvre est moindre. En effet, comme la révolution des transports a permis la délocalisation de la production des biens, l'ouverture des frontières, la révolution des technologies de l'information et des télécommunications rend désormais possible la séparation du lieu de production et du lieu de consommation des services.

Il n'en reste pas moins que des économistes considèrent généralement que les délocalisations ne sont pas un phénomène statistique important et que leurs effets sur l'emploi et la capacité industrielle d'un pays sont limités. Ainsi, selon les estimations de la Direction des relations économiques extérieures (DREE) le phénomène des délocalisations aurait représenté en 1999-2000 moins de 5% des investissements directs dans les pays proches (PECO et Maghreb) et moins de 1% sur les marchés lointains. Par une autre méthode, la DREE aboutit à une estimation haute de 4% du total des investissements, soit 19 milliards d'euros sur la période 1997-2001. De même, les délocalisations représenteraient moins de 10% des investissements français en direction des pays d'Europe centrale et orientale. C'est au reste ce pourcentage de 10% que M. Patrick Devedjian, lors de son audition au Sénat pour le rapport précité, a présenté comme étant probablement le maximum, au niveau global, des investissements français correspondant à des délocalisations.

2.- Les causes des délocalisations

La recherche de coûts réduits de production constitue la motivation essentielle d'une délocalisation. Parmi les coûts de production, on peut distinguer les coûts de la main-d'œuvre et les prélèvements obligatoires pesant sur les entreprises :

a) Les coûts de main-d'oeuvre

Le tableau suivant récapitule les coûts horaires de la main-d'œuvre dans l'industrie manufacturière selon les pays :

COÛT HORAIRE DE LA MAIN-D'œUVRE DANS L'INDUSTRIE MANUFACTURIÈRE

(en dollar par heure)

1990 |

1995 |

2000 |

2001 | |

Etats-Unis |

14,9 |

17,2 |

19,7 |

20,3 |

Europe à 15 |

17,2 |

21,8 |

18,5 |

18,4 |

France |

15,5 |

19,4 |

15,7 |

15,9 |

Allemagne |

- |

30,3 |

23,0 |

22,9 |

Royaume-Uni |

12,7 |

13,8 |

16,4 |

16,1 |

Italie |

17,5 |

16,2 |

14,0 |

13,8 |

Espagne |

11,4 |

12,8 |

10,8 |

10,9 |

Pologne |

- |

2,8 |

4,1 |

- |

Hongrie |

- |

2,6 |

3,4 |

- |

République tchèque |

- |

2,2 |

3,0 |

- |

Japon |

12,8 |

23,8 |

22,0 |

19,6 |

Corée |

3,7 |

7,3 |

8,5 |

8,1 |

Hong Kong |

3,2 |

4,9 |

5,6 |

6,0 |

Taïwan |

3,9 |

5,9 |

5,9 |

5,7 |

Chine |

- |

- |

0,5 |

0,4 |

Inde |

- |

- |

0,3 |

0,3 |

Brésil |

- |

- |

3,6 |

3,0 |

Mexique |

1,6 |

1,7 |

2,1 |

2,3 |

Source : US Department of Labour, septembre 2002.

Ces différences s'entendent charges sociales incluses, qui représentent entre 30 et 60% de la masse salariale dans les pays industriels. Le simple rapprochement des chiffres des coûts salariaux français et chinois ou indiens donne une idée des gains que peuvent espérer les entreprises qui délocalisent dans ces pays.

Cependant, ce critère de coût de la main-d'œuvre n'est réellement déterminant que pour les produits à faible valeur ajoutée, dits « matures ». La maturité exprime le fait qu'aucune innovation ne peut plus permettre à celui-ci, en le distinguant d'un produit similaire, d'échapper à la concurrence par les prix. Le prix du marché s'aligne donc sur les coûts de production les plus bas qui, s'agissant des industries de main-d'œuvre, dépendent largement du coût du travail. Le coût du travail est donc la principale cause de la délocalisation des industries fortement utilisatrices de main-d'œuvre comme le textile ou l'habillement.

b) Les prélèvements obligatoires pesant sur les entreprises

Pour les biens et les services à plus forte valeur ajoutée ou ceux ne nécessitant pas le recours intensif à une main-d'œuvre à faible coût, le coût de la main-d'œuvre ne représente qu'un déterminant parmi d'autres de la localisation de l'activité productrice ; sont également pris en compte d'autres aspects de l'environnement de production.

Cependant, dès lors que les différents lieux d'accueil présentent des caractéristiques sensiblement équivalentes en termes de stabilité politique et juridique, d'efficacité et de densité des infrastructures et de qualité de la main-d'œuvre, la fiscalité, c'est à dire dans leur cas les impositions directes (impôt sur les sociétés), les impôts locaux (impôts fonciers, taxe professionnelle...) et les charges sociales, devient le déterminant principal de leur choix de localisation de l'activité productive.

Le tableau suivant retrace l'évolution des prélèvements obligatoires pesant sur les entreprises dans les principaux pays développés :

TAUX NOMINAUX D'IMPOSITION DES BÉNÉFICES

(FISCALITÉ LOCALE ET NATIONALE)

(en pourcentage)

1982 |

1985 |

1988 |

1991 |

1994 |

1997 |

2000 |

2003 | |

Allemagne |

62 |

63 |

63 |

59 |

54 |

57 |

52 |

40 |

Australie |

50 |

50 |

39 |

39 |

33 |

36 |

34 |

30 |

Autriche |

61 |

61 |

61 |

39 |

34 |

34 |

34 |

34 |

Belgique |

45 |

45 |

43 |

39 |

40 |

40 |

40 |

34 |

Canada |

45 |

45 |

39 |

36 |

34 |

36 |

36 |

36 |

Espagne |

33 |

35 |

35 |

35 |

35 |

35 |

35 |

35 |

USA |

50 |

50 |

38 |

38 |

39 |

39 |

39 |

39 |

Finlande |

60 |

60 |

50 |

40 |

25 |

28 |

29 |

29 |

France |

50 |

50 |

42 |

34 |

33 |

42 |

38 |

35 |

Grèce |

43 |

44 |

44 |

40 |

40 |

40 |

40 |

35 |

Irlande |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

13 |

Italie |

39 |

46 |

46 |

48 |

52 |

53 |

41 |

38 |

Japon |

55 |

56 |

55 |

51 |

50 |

50 |

41 |

41 |

Norvège |

51 |

51 |

51 |

51 |

28 |

28 |

28 |

28 |

Pays-Bas |

48 |

43 |

42 |

35 |

35 |

35 |

35 |

35 |

Portugal |

55 |

55 |

46 |

40 |

40 |

40 |

35 |

33 |

Royaume Uni |

52 |

40 |

35 |

33 |

33 |

31 |

30 |

30 |

Suède |

60 |

60 |

52 |

30 |

28 |

28 |

28 |

28 |

Suisse |

35 |

35 |

35 |

35 |

35 |

35 |

34 |

34 |

NB : Les éventuels impôts locaux assis sur les bénéfices des entreprises sont inclus, à travers leur moyenne sur les régions. Les autres impôts assis sur les bénéfices des entreprises ne sont pris en compte que s'ils sont appliqués de manière générale.

Source : Conseil national des impôts.

Dans ce cas, les entreprises privilégient les pays limitrophes du marché de consommation des biens produits, c'est-à-dire, dans le cas de la France, les pays Est-européens ou du Maghreb.

C'est donc par une baisse du taux de l'imposition pesant sur les entreprises que les pays développés peuvent lutter contre le phénomène des délocalisations motivées principalement par des raisons fiscales. La baisse régulière de celui-ci, ainsi que le montre le tableau précédent, prouve qu'ils ont pris conscience des enjeux et des moyens d'y faire face.

II.- Le champ d'application du crédit d'impôt en faveur des entreprises

qui relocalisent leur activité en France

Le présent article tend à insérer dans le code général des impôts un nouvel article 244 quater I instituant un crédit d'impôt en faveur des entreprises qui relocalisent tout ou partie de leur activité en France, dont le I de son dispositif délimite le champ d'application.

A.- Les entreprises concernées

1.- Les entreprises imposées d'après le bénéfice réel

Aux termes de l'article 53 A du code général des impôts, le régime de l'imposition d'après le bénéfice réel s'applique à toutes les entreprises ne bénéficiant pas du régime des micro-entreprises de l'article 50-0 du même code (3).

Le régime se distingue entre le régime réel simplifié et le régime réel normal :

- le régime réel simplifié est applicable de plein droit aux entreprises exclus du régime des micro-entreprises et dont le chiffre d'affaires annuel n'excède pas 763.000 euros HT pour les entreprises de vente et de fourniture de logement ou 230.000 euros HT pour les autres entreprises ;

- le régime réel normal s'applique obligatoirement aux entreprises dont le chiffre d'affaires annuel dépasse les limites du régime réel simplifié.

Le principe de l'imposition d'après le bénéfice réel impose aux entreprises de respecter un certain nombre d'obligations comptables de nature à justifier l'exactitude des résultats déclarés chaque année à l'administration fiscale.

Ce critère est traditionnel aux mécanismes de crédit d'impôt.

2.- Les entreprises qui relocalisent en France une activité transférée auparavant hors de l'espace économique européen

a) La domiciliation de l'entreprise en France

Seraient concernées par le dispositif les entreprises qui ont cessé tout ou partie de leur activité imposable et l'ont transféré en dehors de l'Espace économique européen entre le 1er janvier 1999 et le 22 septembre 2004 et qui la relocaliseraient en France au sens de l'articles 4 B et du I de l'article I-209 du code général des impôts entre le 1er janvier 2005 et le 31 décembre 2007.

L'article 4 B précité énonce les quatre critères alternatifs définissant la domiciliation fiscale en France des personnes redevables de l'impôt sur le revenu :

- la personne a son foyer fiscal en France ou ;

- la personne a en France le lieu de son séjour principal ou ;

- la personne exerce en France une activité rémunérée ou non, à moins qu'elle ne justifie que cette activité est exercée à titre accessoire ou ;

- la personne a en France le centre de ses intérêts économiques.

Le I de l'article 209 précité prévoit que sont redevables de l'impôt les sociétés exploitées en France et celles dont l'imposition est attribuée à la France par une convention internationale relative aux doubles impositions.

b) Une activité nécessairement délocalisée hors de l'Espace économique européen

Le présent article tend à limiter le bénéfice du crédit d'impôt aux entreprises ayant délocalisé en dehors de l'Espace économique européen (4). En effet, les règles communautaires interdisent de porter atteinte au bon fonctionnement du marché commun en accordant une aide à une entreprise installée dans un Etat membre pour l'inciter s'installer dans un autre.

Si cette limitation est juridiquement nécessaire, on peut cependant remarquer qu'elle risque de priver le dispositif d'une partie de sa portée. En effet, on ne peut douter que les entreprises pour lesquels les coûts de la main-d'œuvre sont déterminants, préfèreront toujours s'installer en Asie, mais celles qui sont sensibles au niveau de l'imposition pesant sur les entreprises sont susceptibles d'être concernées par cette mesure. Or ces entreprises n'ont pas à se délocaliser hors de l'Espace économique européen pour trouver des taux d'imposition peu élevés. Avec l'élargissement de l'Union européenne le 1er mai 2004, sont entrés dans le marché commun des pays dont l'attractivité en termes de coûts unitaires du travail, de productivité et d'imposition sur les sociétés est incontestable, sans parler de la proximité géographique, d'une main d'œuvre qualifiée et d'un environnement juridique stabilisé par la reprise de l'acquis communautaire. Ces pays ont été ces dernières années parmi les principaux destinataires des délocalisations.

B.- Les activités exclues

En plus d'un critère géographique relatif aux activités transférées des entreprises qui relocalisent en France, le présent article ajoute une limite tenant à la nature des activités rapatriées.

En effet, n'ouvrent pas droit au crédit d'impôt certaines activités délocalisées dès lors qu'elles s'exercent dans l'un des trois domaines suivants :

- le secteur industriel : transports, construction de véhicules automobiles, construction de navires civils, fabrication de fibres artificielles ou synthétiques, industrie charbonnière ;

- le secteur agricole et agro-alimentaire : production, transformation ou commercialisation de produits agricoles, pêche, aquaculture ;

- le secteur financier : assurance, réassurance, crédit et capitalisation.

Dans ce cas des deux premiers domaines, l'exclusion résulte des règles communautaires relatives à l'encadrement des secteurs en cause ainsi que des règles transversales que sont les lignes directrices communautaires en matière d'aides régionales.

Dans le dernier cas, il s'agit d'exclure du bénéfice du crédit d'impôt des activités sensibles qui ont la particularité d'être facilement délocalisables et relocalisables d'un pays à un autre puisqu'elles n'exigent pas de lourds investissements matériels mais la seule présence d'un personnel qualifié lui-même très mobile. Les intégrer dans les activités susceptibles de bénéficier du crédit d'impôt serait un signe très négatif envoyé par la France à ses partenaires.

Cependant, ce dispositif pourrait se heurter au principe de liberté d'établissement qui prévaut au sein de l'Union européenne, qui exige que les entreprises puissent s'installer librement et dans les mêmes conditions dans tous les Etats membres. Cependant, d'après les informations recueillies par votre Rapporteur général, la CJCE n'a jusqu'à présent condamné que les mesures qui portaient sur une activité économique intracommunautaire. Ce dispositif, qui ne s'appliquerait qu'aux activités délocalisées en dehors de l'Espace économique européen, respecterait donc le droit communautaire.

III.- Le mécanisme du crédit d'impôt

Le dispositif proposé par le nouvel article 244 quater I instaure un mécanisme à deux étages :

- un crédit d'impôt « de base » concernerait toutes les entreprises qui relocalisent tout ou partie de leur activité en France ;

- un crédit d'impôt « supplémentaire » ne s'appliquerait qu'aux entreprises qui relocalisent leur activité dans certaines zones du territoire national.

A.- L'assiette et le calcul du crédit d'impôt en faveur des entreprises qui relocalisent tout ou partie de leur activité en France

Aux termes du dispositif proposé par le II du nouvel article 244 quater I. le crédit d'impôt « de base » en faveur des entreprises qui relocalisent leur activité en France serait égal aux dépenses de personnel relatives aux emplois créés affectées d'un coefficient dégressif dans le temps.

1.- L'assiette du crédit d'impôt

Le IV du nouvel article 244 quater I précise que les dépenses de personnel comprennent les rémunérations et leurs accessoires ainsi que les charges sociales dans la mesure où celles-ci correspondent à des cotisations obligatoires :

- l'article 82 du code général des impôts dispose que les rémunérations comprennent, dans le cas des entreprises concernés, les salaires ainsi que tous les avantages en argent ou en nature accordés aux intéressés. La rémunération comporte la rémunération de base, c'est-à-dire le salaire et les compléments, certains (prime, indemnité) et aléatoires (intéressement, participation, PEE) ;

- les charges sociales obligatoires comprennent les cotisations sociales de employeur, à l'exclusion des divers abondements que l'employeur peut verser aux régimes d'assurance complémentaire ou à certains produits d'épargne.

2.- Le calcul du crédit d'impôt

Le crédit d'impôt est égal aux dépenses de personnel relatives aux emplois créés affectées d'un coefficient. Ce dernier est dégressif dans une durée limitée aux cinq années suivant la relocalisation de l'activité en France.

A titre d'exemple, le tableau suivant détaille le crédit d'impôt correspondant à la dépenses d'un salarié payé au SMIC (5) sur cette période, à cotisations sociales inchangées, en précisant que sont pris en compte des revalorisations du SMIC de 2% par an :

0-12 mois |

13-24 mois |

25-36 mois |

37-48 mois |

49-60 mois | |

Montant de la dépense annuelle de personnel |

20.082,72 |

20.484,36 |

20.894,04 |

21.311,88 |

21.738,12 |

Coefficient |

0,5 |

0,4 |

0,3 |

0,2 |

0,1 |

Crédit d'impôt |

10.041,36 |

8.193,74 |

6.268,21 |

4.262,38 |

2.173,81 |

Le fait générateur du crédit d'impôt est l'implantation de l'entreprise en France et non pas la création d'emplois elle-même, étant entendu qu'une implantation d'entreprise se traduit nécessairement par la création d'emplois. Il résulte de cette situation que seuls les emplois créés dans les douze mois suivant l'implantation bénéficieront d'un crédit d'impôt égal à 50% des dépenses de personnel exposées par l'entreprise. Si celle-ci crée des emplois supplémentaires à partir du treizième mois, ceux-ci ne bénéficieront que du coefficient applicable à la période courant du treizième mois au vingt-quatrième mois et ainsi de suite jusqu'au soixantième mois.

3.- Le plafond du crédit d'impôt

Le VII du dispositif proposé par le nouvel article 244 quater I précise que les entreprises ne pourront bénéficier du crédit d'impôt que dans les limites prévues par le règlement n° 69/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis.

La règle de minimis |

Dans sa communication relative aux aides de minimis (6), la Commission européenne rappelle que si l'article 87§1 du traité interdit les aides d'Etat qui, quel que soit leur montant, risquent de fausser la concurrence entre les entreprises qui en bénéficient et les autres, toute aide n'a pas un impact sensible sur les échanges et la concurrence entre les Etats membres. Cela vaut surtout pour les aides d'un montant peu élevé. |

Aussi, dans un souci de simplification administrative, tant pour les Etats membres que pour les services chargés du contrôle des aides d'Etat, la Commission européenne a introduit en 1992 une règle dite de minimis qui fixe un seuil d'aide au dessous duquel l'article 87§1 du Traité peut être considéré comme inapplicable ; l'aide n'est alors plus soumise à la notification préalable à la Commission européenne en vertu de l'article 88§3 du Traité. |

Le règlement susmentionné formalise le régime applicable aux aides de minimis en disposant, dans son article 2, « que le montant total des aides de minimis octroyées à une même entreprise ne peut excéder 100.000 euros sur une période de trois ans. Ce plafond s'applique quel que soit la forme et l'objectif des aides ».

En limitant le bénéfice du crédit d'impôt de base à 100.000 euros par entreprise sur une durée de trois ans, le présent article dispense la France de notifier le dispositif à la Commission européenne.

En conséquence, les entreprises ayant relocalisé tout ou partie de leur activité en France ne peuvent se voir octroyer qu'un crédit d'impôt inférieur ou égal à 100.000 sur une période de trois ans comptabilisée en glissement annuel, étant entendu que ce plafond s'appliquerait également à toutes les aides dont l'entreprise pourrait bénéficier par ailleurs, dès lors qu'elles ne relèveraient pas d'un dispositif ayant été notifié à la Commission européenne.

Il résulte de ce plafond le tableau suivant :

N, N+1, N+2 |

N+1, N+2, N+3 |

N+2, N+3,N+4 |

N+3,N+4 |

N+4 | |

Montant du crédit d'impôt |

24.503,31 |

18.724,33 |

12.704,4 |

6.436,19 |

2.173,81 |

En conséquence, une entreprise embauchant quatre salariés payés au SMIC lors de sa relocalisation en France atteint le plafond du crédit d'impôt, à la condition qu'elle ne bénéficie pas d'autres aides prises en compte pour le calcul du respect du plafond de minimis.

B.- Le crédit d'impôt lorsque l'activité relocalisée s'implante dans une zone éligible à la prime d'aménagement du territoire

1.- Un crédit d'impôt dont le montant varie selon le taux applicable à la zone dans laquelle l'entreprise implante son activité

Afin d'encourager la localisation d'entreprises dans certaines zones du territoire national, le décret n° 2001-312 du 11 avril 2001 prévoit qu'une prime d'aménagement du territoire versée aux entreprises industrielles et à certaines entreprises du secteur tertiaire qui créent, développent ou délocalisent leur activité dans l'une des zones définies à son annexe I. Cette dernière distingue, parmi les zones classées pour les projets industriels, les zones à taux normal, les zones à taux majoré, les zones à taux réduits. Sont aussi éligibles à la prime d'aménagement du territoire les départements d'outre-mer.

Le III du dispositif proposé pour le nouvel article 244 quater I propose que lorsque l'activité est relocalisée dans une zone éligible à la prime d'aménagement du territoire classée pour les projets industriels, les entreprises bénéficient en plus du crédit susmentionné en faveur des entreprises qui relocalisent leur activité en France, pendant une période de 36 mois suivant l'implantation, d'un crédit d'impôt calculé par période de 12 mois en faisant application d'un taux le plus important soit du montant des dépenses de personnels relatives aux emplois créés soit du montant hors taxes des investissements éligibles réalisés.

Ce taux est égal à :

- 10% lorsque l'activité est nouvellement implantée dans une zone éligible à la prime d'aménagement du territoire classée à taux réduit pour les projets industriels ;

- 15% lorsque l'activité est implantée dans une zone éligible à la prime d'aménagement du territoire classée à taux normal pour les projets industriels ;

- 20% lorsque l'activité est implantée dans une zone éligible à la prime d'aménagement du territoire classée à taux majoré pour les projets industriels ;

- 65% lorsque l'activité est implantée dans un département d'outre-mer.

Le VI du dispositif proposé pour le nouvel article 244 quater I du code général des impôts dispose en outre que ces taux seraient majorés de 10 points lorsque les entreprises concernées sont des petites et moyennes entreprises telles que définies à l'annexe I du règlement n° 70/2001/CE de la commission du 12 janvier 2001 relatif à l'application des articles 87 et 88 du traité CE aux aides d'Etat en faveur des petites et moyennes entreprises.

La définition communautaire des petites et moyennes entreprises |

La définition communautaire des petites et moyennes entreprises est extraite de la Recommandation n° 96/280/CE de la Commission du 3 avril 1996, définition reprise notamment dans le règlement n° 70/2001 du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides d'Etat en faveur des petites et moyennes entreprises. Cette définition a été modifiée par la Recommandation de la Commission C(2003) 1422 du 6 mai 2003 qui se substitue à la précédente et entrera en vigueur le 1er janvier 2005. |

Sont considérées comme des petites et moyennes entreprises les entreprises : |

· employant moins de 250 personnes, |

· et dont : |

- soit le chiffre d'affaires annuel n'excède pas 50 millions d'euros ; |

- soit le total du bilan n'excède pas 42 millions d'euros ; |

· et qui respectent le critère de l'indépendance tel qu'elle le définit. |

Les dépenses de personnels éligibles s'entendent comme pour le crédit d'impôt « de base ». S'agissant des investissements éligibles, le présent article reprend la définition du décret n° 2001-312 précité:

- les investissements éligibles s'entendent hors taxes ;

- leur montant comprend le prix de revient des immobilisations corporelles constituées du terrain, des bâtiments et des équipements ainsi que celui des brevets ;

- ils doivent être liés à l'activité de l'entreprise bénéficiaire et correspondre à l'opération de relocalisation réalisée ;

- ils doivent être exécutés et inscrits dans les écritures de l'entreprise bénéficiaire pendant la période de réalisation de l'opération de relocalisation.

Le tableau suivant évalue le crédit d'impôt maximum dont bénéficierait une entreprise qui relocaliserait son activité dans une zone éligible à la prime à l'aménagement du territoire suivant la situation dans laquelle elle se trouve et la zone dans laquelle elle s'implante dès lors qu'elle emploie un salarié au SMIC :

Périodes suivant l'implantation |

Dépenses annuelles de personnel |

Crédit d'impôt « de base » |

Crédit- d'impôt supplémentaire |

Crédit d'impôt supplémentaire majoré pour les PME | |

Zones classées à taux réduit |

N |

20.082,72 |

10.041,36 |

2.008,27 |

4.016,54 |

N+1 |

20.484,36 |

8.193,74 |

2.048,43 |

4.096,86 | |

N+2 |

20.894,04 |

6.268,21 |

2.089,40 |

4.178,80 | |

N+3 |

21.311,88 |

4.262,38 |

0 |

0 | |

N+4 |

21.738,12 |

2.173,81 | |||

Zones classées à taux normal |

N |

20.082,72 |

10.041,36 |

3.012,41 |

5.020,68 |

N+1 |

20.484,36 |

8.193,74 |

3.072,65 |

5.121,09 | |

N+2 |

20.894,04 |

6.268,21 |

3.134,11 |

5.223,51 | |

N+3 |

21.311,88 |

4.262,38 |

0 |

0 | |

N+4 |

21.738,12 |

2.173,81 | |||

Zones classées à taux majorées |

N |

20.082,72 |

10.041,36 |

4.016,54 |

6.024,82 |

N+1 |

20.484,36 |

8.193,74 |

4.096,87 |

6.145,31 | |

N+2 |

20.894,04 |

6.268,21 |

4.178,81 |

6.268,21 | |

N+3 |

21.311,88 |

4.262,38 |

0 |

0 | |

N+4 |

21.738,12 |

2.173,81 | |||

Départements d'outre-mer |

N |

20.082,72 |

10.041,36 |

13.053,77 |

15.062,04 |

N+1 |

20.484,36 |

8.193,74 |

13.314,83 |

15.363,27 | |

N+2 |

20.894,04 |

6.268,21 |

13.581,13 |

15.670,53 | |

N+3 |

21.311,88 |

4.262,38 |

0 |

0 | |

N+4 |

21.738,12 |

2.173,81 |

Il apparaît donc qu'une entreprise relocalisant dans un département d'outre-mer bénéficierait d'un crédit d'impôt d'un montant supérieur, sur une période de trente-six mois, au montant de ses dépenses de personnel exposées pour un salarié au SMIC, que cette entreprise soit une PME ou non. De manière générale, le montant du crédit d'impôt est très incitatif, surtout si l'entreprise relocalise dans une zone éligible à la prime d'aménagement du territoire et qu'elle est une PME.

2.- Le plafond du crédit d'impôt

a) Le non-respect du plafond des aides de minimis

Le VII du dispositif proposé pour le nouvel article 244 quater I exclut expressément du champ d'application du règlement 69/2001 de la Commission concernant l'application des articles 87 et 88 du traité aux aides de minimis le crédit d'impôt que les entreprises perçoivent lorsqu'elles relocalisent leur activité dans une des zones éligibles à la prime d'aménagement du territoire. Le plafond de 100.000 euros applicables aux aides de minimis ne s'appliquerait donc pas au crédit d'impôt « supplémentaire » comme il s'applique au crédit d'impôt de « de base ».

Ce choix impose, en application des articles 87 et 88 du traité, de notifier à la Commission européenne le projet d'aide qui ne sera applicable que pour autant que celle-ci ne soulève pas d'objection. Selon les informations communiquées à votre Rapporteur général, la validation du projet ne devrait pas soulever d'objections de la part de la Commission européenne, le dispositif prenant en compte les lignes directrices communautaires en matière d'aides à finalité régionale, à la fois dans la détermination des régions concernées, qui sont celles de la prime d'aménagement du territoire, et dans la forme et le niveau des aides.

Les lignes directrices communautaires en matière d'aides à finalité régionale |

Les critères suivis par la Commission européenne pour examiner la compatibilité des aides d'Etat à finalité régionale avec les règles du marché commun ont fait l'objet de plusieurs documents dont le nombre et l'hétérogénéité ainsi que l'évolution des pratiques de la Commission et des Etats membres rendaient leur révision nécessaire et leur consolidation dans un seul document dans un but de simplification et de transparence. |

Ces lignes directrices ont été rendues publiques par la Communication de la Commission européenne n° 310-98 (JOCE C074 du 10 mars 1998). Elles concernent à la fois la détermination des régions, l'objet, la forme et le niveau des aides, ainsi que l'application, la mise en œuvre et la révision de celles-ci. |

La Commission applique ces lignes directrices à tous les secteurs, sachant qu'à certains secteurs particuliers s'appliquent en outre des règles spécifiques, dans le transport, la sidérurgie, la construction navale, les fibres synthétiques et l'industrie automobile, en plus des activités agricoles qui relèvent de la PAC. |

b) Un plafond spécifique

Si le crédit d'impôt « supplémentaire » n'est pas lié par le plafond des aides de minimis, le VIII du dispositif proposé pour le nouvel article 244 quater I prévoit que lorsque le montant des dépenses ou des investissements éligibles est supérieur à 50 millions d'euros, le crédit d'impôt « supplémentaire » ne peut excéder un plafond déterminé en appliquant un taux égal à 50% du taux régional de la prime d'aménagement du territoire pour la fraction supérieure à 50 millions d'euros et inférieure à 100 millions d'euros. La fraction des dépenses supérieure à 100 millions d'euros n'est pas retenue pour le calcul du plafond.

Exemple d'application au plafond du crédit d'impôt des disposition du VII

du dispositif proposé par le nouvel l'article 244 quater I du code général des impôts

Soit une entreprise qui relocalise son activité dans une zone éligible à la prime d'aménagement du territoire au taux réduit de 10% et qui expose des dépenses d'investissement d'un montant de 150 millions d'euros.

Sans plafonnement, elle devrait bénéficier d'un crédit d'impôt d'un montant égal à 15 millions d'euros (150.000.0000 x 10% = 15 millions d'euros).

Ce mécanisme du plafonnement est donc le suivant :

- fraction des dépenses d'investissement inférieur à 50 millions d'euros : 100% du plafond soit 50 millions x 10% = 5 millions d'euros ;

- fraction comprise entre 50 et 100 millions d'euros : 50% du plafond soit 50 millions x 10% x 50% = 2,5 millions d'euros

- la fraction supérieure à 100 millions d'euros, soit 50 millions d'euros n'est pas prise en compte pour le calcul du plafond.

L'entreprise bénéficiera donc d'un crédit d'impôt de 7,5 millions d'euros.

Le tableau suivant récapitule les différents plafonds du crédit d'impôt « supplémentaire » suivant la zone dans laquelle est implanté l'activité relocalisée :

(en millions d'euros)

Zone à taux réduit |

Zone à taux normal |

Zone à taux majoré |

Départementd'outre-mer | |

Montant maximal de la dépense éligible |

100 |

100 |

100 |

100 |

Fraction inférieure à 50 millions d'euros |

50 |

50 |

50 |

50 |

Taux applicable |

10% |

15% |

20% |

65% |

Montant du crédit d'impôt sur la fraction |

5 |

7,5 |

10 |

32,25 |

Fraction supérieure à 50 millions d'euros |

50 |

50 |

50 |

50 |

Taux applicable |

5% |

7,5% |

10% |

32,5% |

Montant du crédit d'impôt sur la fraction |

2,5 |

3,75 |

5 |

16,25 |

Plafond |

7,5 |

11,25 |

15 |

48,5 |

On remarque qu'à l'inverse de ce qui est généralement prévu dans les dispositifs de crédit d'impôt, le plafond du crédit d'impôt en faveur des entreprises qui relocalisent leur activité dans l'une des zones éligibles à la prime d'aménagement du territoire s'applique aux montants des dépenses éligibles et non au montant du crédit d'impôt lui-même. Ce choix permet de mettre en avant une base éligible particulièrement élevée.

C.- Imputation du crédit d'impôt

1.- Les règles générales

Le 2° du I du présent article prévoit l'insertion dans le code général des impôts d'un nouvel article 199 ter H qui préciserait les modalités d'imputation du crédit d'impôt sur l'impôt sur le revenu.

Le crédit d'impôt en faveur des entreprises qui relocalisent leur activité en France et le crédit d'impôt en faveur des entreprises qui relocalisent leur activité dans une des zones éligibles à la prime d'aménagement du territoire seraient imputés sur l'impôt sur le revenu dû par le contribuable au titre de l'année au cours de laquelle chaque période de douze mois s'achève, jusqu'à l'expiration de la période de soixante ou trente-six mois selon le cas (7).

S'agissant des entreprises soumises à l'impôt sur les sociétés, le présent article opère par renvoi aux conditions prévues dans le cas de l'imputation sur l'impôt sur le revenu. Le nouvel article 220 J du code général des impôts, qui serait inséré par le 3° du présent article, disposerait ainsi que les crédits d'impôts susmentionnés sont imputés sur l'impôt sur les sociétés dû par les entreprises dans les conditions prévues à l'article 199 ter H précité, c'est-à-dire au titre de l'année au cours de laquelle chaque période de douze mois s'achève, jusqu'à l'expiration de la période de soixante ou trente-six mois selon le cas.

De manière classique s'agissant d'un crédit d'impôt, cet article prévoit que si le montant du crédit d'impôt excède l'impôt dû au titre de l'année, l'excédent est restitué.

2.- Le cas particulier des sociétés de personnes, des groupements

et des groupes de sociétés

Le IX du dispositif proposé par le nouvel article 244 quater I. prévoit un régime spécial s'agissant des groupes, des groupements et des sociétés de personnes.

a) Le cas des sociétés de personnes

Les sociétés de personnes concernées sont les suivantes :

- les sociétés en nom collectif et les sociétés en commandite simple mentionnées à l'article 8 du code général des impôts ;

- les sociétés créées de fait mentionnées à l'article 238 bis L du code précité;

- les sociétés civiles mentionnées à l'article 239 ter du même code ;

- les sociétés civiles de moyens mentionnées à l'article 239 quater A du même code.

Dès lors que ces sociétés ne sont pas soumises à l'impôt sur les sociétés, le crédit d'impôt peut être utilisé par leurs associés proportionnellement à leurs droits dans ces sociétés, à condition qu'il s'agisse de personnes physiques participant à l'exploitation au sens du 1° bis du I de l'article 156, c'est-à-dire qu'ils apportent « une participation personnelle, continue et directe à l'accomplissement des actes nécessaires à l'activité » de l'entreprise. Le crédit d'impôt est alors imputé sur l'impôt sur le revenu dû par ces personnes selon les modalités définies aux I et II du nouvel article 199 ter H précité.

b) Le cas des groupements de sociétés

Les groupements de sociétés concernés sont les suivants :

- les groupements d'intérêt économique de l'article 239 quater ;

- les groupements d'intérêt public de l'article 239 quater B du code général des impôts ;

- les groupements européens d'intérêt économique de l'article 239 quater C.

Il est proposé, en ce qui concerne ces groupements, que le crédit d'impôt puisse être utilisé par les associés proportionnellement à leurs droits dans le groupement, à la condition qu'il s'agisse de redevables de l'impôt sur les sociétés. S'agissant de l'imputation du crédit d'impôt, le nouvel article 220 J s'appliquerait qui renvoie aux dispositions de l'article 199 ter H précité.

c) Le cas des groupes de sociétés

S'agissant des groupes de sociétés, le 4° du présent article tend à compléter le 1 de l'article 223 O du code général des impôts en prévoyant que les crédits d'impôts dégagés par chaque société du groupe en application du nouvel article 244 quater I sont, comme les autres crédits d'impôts et avantages fiscaux de l'article 223 O, imputés sur l'impôt sur les sociétés dont est redevable à chaque exercice la société-mère. Celle-ci est donc substituée aux sociétés du groupe s'agissant de l'imputation du crédit d'impôt mais le crédit d'impôt est calculé au niveau de chaque société du groupe.

Les conditions définies aux I et II du nouvel 220 J susmentionné relatif à l'imputation des crédit d'impôt de l'article 244 quater I sur l'impôt sur les sociétés s'appliquent alors à la société-mère.

C.- Le non-cumul avec les dispositifs existants

Par ailleurs, le XII du dispositif proposé par le nouvel article 244 quater I prévoit que les emplois ou les investissements afférents à l'opération de relocalisation dont le coût a déjà été pris en compte dans le cadre d'un régime d'aide ne sont pas pris en compte pour le calcul du crédit d'impôt.

IV.- L'agrément du ministre chargé du budget

A la différence des autres dispositifs de crédit d'impôt, le I du dispositif proposé par le nouvel article 244 quater I subordonne l'octroi du crédit d'impôt à un agrément du ministre chargé du budget.

L'agrément serait accordé si les conditions suivantes sont respectées :

- le respect de l'ensemble des obligations légales, fiscales et sociales lors de la cessation et du transfert de l'activité hors de l'Espace économique européen.

- « la cessation et le transfert de l'activité ont eu lieu entre le 1er janvier 1999 et le 22 septembre 2004 » ;

- « les biens et services produits dans le cadre de l'activité implantée sont de même nature que ceux produits préalablement à la cessation et au transfert de l'activité compte tenu des évolutions technologiques et économiques de l'activité ».

Ce crédit d'impôt n'a en effet de sens que si la même activité, qui avait été délocalisée, est réimplantée en France, et non une activité nouvelle. Cette dernière peut d'ailleurs bénéficié de l'ensemble des dispositifs d'allégements fiscaux et sociaux existants, notamment si elle s'implante dans une zone spéciale.

- Le financement des investissements éligibles est assuré à 25% au moins par l'entreprise bénéficiaire du crédit d'impôt.

Cette condition est reprise des lignes directrices communautaires en matière d'aides régionales dont le paragraphe 4.1 dispose que « afin de garantir que les investissements productifs aidés soient viables et sains, l'apport du bénéficiaire destiné à leur financement doit atteindre au minimum 25% ».

- La société prend l'engagement de maintenir les emplois créés ou les investissements réalisés pendant une période minimale de cinq ans à compter de la nouvelle implantation.

Outre que cette dernière condition permet d'éviter d'éventuels effets d'aubaine il s'agit d'une exigence des lignes directrices dont le paragraphe 4.14 dispose que « les aides à l'emploi doivent être subordonnées, par leur mode de versement ou par les conditions liées à leur obtention, au maintien de l'emploi pendant une période minimale de cinq ans ». Le XI du dispositif proposé pour le nouvel article 244 quater I prévoit que si cet engagement venait à être rompu, l'entreprise devra reverser les crédits d'impôt qu'elle avait obtenus.

Cependant, il résulte de la rédaction du présent article que le crédit d'impôt serait calculé sur le montant de la dépense de personnel éligible. De même, les dispositions précédentes ne font référence qu'à un niveau d'emplois sans préciser si ces derniers devraient être occupés par une même personne au cours des cinq années. Cependant :

- le code du travail interdit le recours à un contrat à durée déterminée pour pouvoir durablement un emploi lié à l'activité normale et permanente de l'entreprise (article L. 122-1), énumère limitativement les situations pour lesquelles l'entreprise peut recourir à un contrat à durée déterminée (article L. 122-1-1) et interdit la succession dans le temps de deux contrats à durée déterminée (article L. 122-3-11) ;

- l'octroi de l'agrément au bénéfice du crédit d'impôt aux entreprises tiendrait compte de la forme des contrats de travail en privilégiant celles qui prévoiraient d'embaucher des salariés à durée indéterminée, tout en admettant, afin d'introduire de la souplesse dans le dispositif, qu'elle puisse recourir à des salariés sous contrat à durée déterminée sous certaines conditions que détaillerait une instruction fiscale.

Enfin, le X du dispositif proposé par le nouvel article 244 quater I précise que cet agrément est accordé dans les conditions fixées par l'article 1649 nonies du code général des impôts, c'est à dire que la demande d'agrément doit être déposée préalablement à la réalisation de l'opération qui la motive.

V.- Coût et portée du dispositif

Ce dispositif de crédit d'impôt en faveur des entreprises qui relocalisent leur activité en France n'a pas fait l'objet d'un chiffrage précis en l'absence de connaissance du nombre d'entreprises susceptibles d'être concernées par la mesure.

*

* *

La Commission a examiné deux amendements de suppression présentés respectivement par MM. Augustin Bonrepaux et Jean-Pierre Brard.

M. Augustin Bonrepaux a souligné que le dispositif proposé par le Gouvernement constituait en réalité une pure mesure d'affichage à l'efficacité plus que douteuse.

Votre Rapporteur général a estimé, au contraire, qu'il s'agissait d'un dispositif très innovant destiné à répondre à un problème réel. Il s'est, en outre, étonné que l'opposition, qui semblait très préoccupée le matin même par le problème des délocalisations, s'oppose le soir à une mesure simple qui permettra de lutter efficacement contre ces dernières. Comme le montant du crédit d'impôt sera d'autant plus élevé que l'entreprise relocalisera ses activités dans une zone éligible à la prime d'aménagement du territoire, cette mesure constitue une forte incitation à la création d'emplois dans les régions que les délocalisations ont le plus sévèrement frappées par les délocalisations.

La Commission a rejeté ces amendements et adopté l'article 10 sans modification.

*

* *

Article 11

Crédit d'impôt pour dépenses de prospection commerciale.

Texte du projet de loi :

I. - Le code général des impôts est ainsi modifié :

1° Il est inséré un article 244 quater H ainsi rédigé :

« Art. 244 quater H.- I. Les petites et moyennes entreprises imposées d'après leur bénéfice réel ou exonérées en application des articles 44 sexies, 44 sexies A, 44 octies et 44 decies peuvent bénéficier d'un crédit d'impôt lorsqu'elles exposent des dépenses de prospection commerciale afin d'exporter en dehors de l'Espace économique européen des services, des biens et des marchandises.

« Les petites et moyennes entreprises mentionnées au premier alinéa sont celles qui ont employé moins de 250 salariés et ont soit réalisé un chiffre d'affaires inférieur à 50 millions d'euros au cours de la période mentionnée au IV, soit un total de bilan inférieur à 43 millions d'euros. L'effectif de l'entreprise est apprécié par référence au nombre moyen de salariés employés au cours de cette période. Le capital des sociétés doit être entièrement libéré et être détenu de manière continue, pour 75 % au moins, par des personnes physiques ou par une société répondant aux mêmes conditions. Pour la détermination du pourcentage de 75 %, les participations des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional et des sociétés financières d'innovation ou des sociétés unipersonnelles d'investissement à risque ne sont pas prises en compte à la condition qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre la société en cause et ces dernières sociétés ou ces fonds. Pour les sociétés membres d'un groupe au sens de l'article 223 A, le chiffre d'affaires et l'effectif à prendre en compte s'entendent respectivement de la somme des chiffres d'affaires et de la somme des effectifs de chacune des sociétés membres de ce groupe. La condition tenant à la composition du capital doit être remplie par la société mère du groupe.

« II. - Les dépenses ouvrant droit au crédit d'impôt sont, à condition qu'elles soient déductibles du résultat imposable :

« a. les frais et indemnités de déplacement et d'hébergement liés à la prospection commerciale en vue d'exporter en dehors de l'Espace économique européen ;

« b. les dépenses visant à réunir des informations sur les marchés et les clients situés en dehors de l'Espace économique européen ;

« c. les dépenses de participation à des salons et à des foires-expositions en dehors de l'Espace économique européen.

« Le crédit d'impôt est égal à 50 % de ces dépenses. Les subventions publiques reçues par les entreprises à raison des dépenses ouvrant droit au crédit d'impôt sont déduites des bases de calcul de ce crédit.

« III. - L'obtention du crédit d'impôt est subordonnée à la conclusion d'un contrat de travail avec un salarié affecté au développement des exportations ou au recours à un volontaire international en entreprise affecté à la même mission dans les conditions prévues par les articles L. 122-1 et suivants du code du service national.

« IV. - Les dépenses éligibles sont les dépenses exposées pendant les douze mois qui suivent l'embauche du salarié mentionné au III ou la signature de la convention prévue à l'article L. 122-7 du code du service national.

« V. - Le crédit d'impôt est plafonné pour chaque entreprise y compris les sociétés de personnes, à 15.000 €. Ce plafond s'apprécie en prenant en compte la fraction du crédit d'impôt correspondant aux parts des associés de sociétés de personnes mentionnées aux articles 8, 238 bis L et aux droits des membres de groupements mentionnés aux articles 239 quater, 239 quater B et 239 quater C.

« Lorsque ces sociétés ou groupements ne sont pas soumis à l'impôt sur les sociétés, le crédit d'impôt peut être utilisé par les associés proportionnellement à leurs droits dans ces sociétés ou ces groupements, à condition qu'il s'agisse de redevables de l'impôt sur les sociétés ou de personnes physiques participant à l'exploitation au sens du 1º bis du I de l'article 156.

« Le crédit d'impôt ne peut être obtenu qu'une fois par l'entreprise. ».

2° Il est inséré un article 199 ter G ainsi rédigé :

« Art. 199 ter G.- Le crédit d'impôt défini à l'article 244 quater H est imputé sur l'impôt sur le revenu dû par le contribuable au titre de l'année au cours de laquelle la période mentionnée au IV du même article s'achève. Si le montant du crédit d'impôt excède l'impôt dû au titre de ladite année, l'excédent est restitué. ».

3° Il est inséré un article 220 I ainsi rédigé :

« Art. 220 I.- Le crédit d'impôt défini à l'article 244 quater H est imputé sur l'impôt sur les sociétés dû par l'entreprise au titre du premier exercice clos après l'achèvement de la période mentionnée au IV de l'article précité. Si le montant du crédit d'impôt excède l'impôt dû au titre dudit exercice, l'excédent est restitué. ».

4° Le 1 de l'article 223 O est complété par un i ainsi rédigé :

« i. des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater H ; les dispositions de l'article 220 I s'appliquent à la somme de ces crédits d'impôt. ».

II. - Un décret fixe les conditions d'application du I, et notamment les obligations déclaratives incombant aux entreprises concernées.

III. - Les dispositions du I s'appliquent aux dépenses exposées à compter du 1er janvier 2005.

Exposé des motifs du projet de loi :

Afin d'inciter les petites et moyennes entreprises à développer leurs exportations en dehors de l'Espace économique européen, il est proposé d'instituer un crédit d'impôt plafonné à 15.000 € égal à 50 % des dépenses de prospection commerciale.

Le coût de cette mesure est évalué pour 2005 à 10 millions d'euros.

Observations et décision de la Commission :

Afin d'inciter les petites et moyennes entreprises à s'engager dans une activité d'exportation et d'orienter ces exportations vers les marchés lointains, le présent article propose, pour leurs dépenses de prospection commerciale exposées en vue d'exporter en dehors de l'Espace économique européen :

- l'institution d'un crédit d'impôt plafonné à 15.000 euros en faveur des petites et moyennes entreprises exposant certaines dépenses de prospection commerciale ;

- la subordination du crédit d'impôt à l'embauche d'un salarié affecté au développement des exportations ou au recours à un volontaire international en entreprise affecté à la même mission.

I.- La place des PME dans le commerce extérieur français

A.- Un commerce extérieur français dominé par les grandes entreprises

Sur les 2,4 millions d'entreprises en activité sur le territoire français, 115.000 (soit environ 5%) ont participé en 2002, selon les Douanes, aux échanges de biens. Outre la faible proportion des entreprises exportatrices, les exportations françaises sont inégalement réparties entre celles-ci. En 2002, les dix premières entreprises à l'exportation ont assuré 15% des exportations françaises de marchandises soit à peine moins que les quelques 95.000 PME indépendantes engagées à l'exportation. En effet, les trois quarts des exportateurs français exportent pour moins de 250.000 euros et ne contribuent qu'à hauteur de 1,2% au commerce extérieur et 90 % des ventes sont assurées par 10% des exportateurs.

Pour autant, la France compte une part de PME exportatrices (en nombre) équivalente à l'Italie (4%) mais inférieure à l'Allemagne (18%). Les PME françaises indépendantes, importantes par le nombre (plus de 80% des exportateurs basés en France) assuraient en 2002 22,5% des exportations.

Le tableau suivant présente la répartition des exportations selon le type d'entreprises en 2002 :

Type d'entreprises |

Nombre |

(%) |

CA export |

(%) |

Grandes entreprises françaises (1) |

6.083 |

5,3 |

128,6 |

39,9 |

Entreprises étrangères (2) |

8.391 |

7,3 |

118,9 |

36,8 |

PME-PMI indépendantes (3) |

94.707 |

82,1 |

72,7 |

22,5 |

Non renseigné |

6.144 |

5,3 |

5,6 |

0,8 |

Total |

115.325 |

100 |

322,8 |

100 |

(1) Cette catégorie comprend les entreprises françaises de plus de 250 salariés, y compris les groupes publics et privés français et leurs filiales de toutes tailles.

(2) Y compris les entreprises françaises contrôlées par des groupes étrangers (critère de contrôle majoritaire).

(3) Rappel : une partie de ces PME sont organisées en micro-groupes totalisant moins de 500 salariés.

Source : Douanes, INSEE LIFI-Diane, calculs DREE 5B.

Par ailleurs, si l'on prend en compte l'évolution de la répartition des exportations selon le type d'entreprise depuis 1995, on observe que le nombre de PME-PMI actives à l'exportation n'a augmenté que de 2.100 unités en 7 ans. Une analyse plus fine montre que si leur nombre a progressé de 4.700 unités entre 1995 et 2000, il a diminué de 2.500 unités entre 2000 et 2002 suite au ralentissement conjoncturel qu'ont subi la France et le commerce mondial au cours de ces années.

Selon les Douanes, 76.000 très petites entreprises (8), soit 66% des opérateurs totaux à l'exportation, ont participé au commerce extérieur français. Parmi celles-ci, 95% sont des entreprises indépendantes qui ont réalisé 19% des exportations françaises, soit une contribution équivalente à celle des vingt premiers exportateurs opérant en France.

B.- Les PME exportent principalement dans les marchés de proximité

Le schéma suivant détaille la répartition géographique des exportations des PME indépendantes en 2002 :