N° 2040

N° 2040

______

ASSEMBLÉE NATIONALE

CONSTITUTION DU 4 OCTOBRE 1958

SEIZIÈME LÉGISLATURE

Enregistré à la Présidence de l’Assemblée nationale le 21 décembre 2023.

RAPPORT D’INFORMATION

DÉPOSÉ

en application de l’article 145 du Règlement

PAR LA COMMISSION DES AFFAIRES ÉCONOMIQUES

sur l’avenir de l’industrie spatiale européenne

ET PRÉSENTÉ PAR

Mme Cécile RILHAC et M. Aurélien LOPEZ-LIGUORI

Députés

——

SOMMAIRE

___

Pages

LISTE DES RECOMMANDATIONS

INTRODUCTION

PREMIèRE PARTIE : Des atouts nombreux qui ont garanti à la France et à l’Europe des succès remarquables dans le domaine du spatial, compensant en partie seulement des lacunes qui persistent

I. Des atouts nombreux et indéniables qui font la force du spatial français et européen

A. Les acteurs publics nationaux et européens du spatial

1. Les agences spatiales européennes

a. L’agence spatiale européenne (ESA)

b. L’agence de l’Union européenne pour le spatial (EUSPA)

2. Le Centre national des études spatiales (CNES)

3. Les autres acteurs publics

4. Des centres et organismes de recherche d’excellence

a. Le Centre national de la recherche scientifique (CNRS).

b. Le Commissariat à l’énergie atomique et aux énergies alternatives (CEA)

c. L’Office national de la recherche aérospatiale (Onera)

d. L’Association nationale pour la recherche technologique (ANRT)

e. L’Institut national de recherche en sciences et technologies du numérique (Inria)

5. Les acteurs privés

B. Une industrie française à la pointe de l’Europe spatiale

1. Une politique spatiale européenne largement portée par l’industrie spatiale française.

2. Des infrastructures historiques et une réelle capacité d’adaptation face à la « nouvelle donne spatiale »

3. Ne pas « s’endormir sur ses lauriers » pour garder une position stratégique sur les différents segments de marché

C. Un centre spatial de renommée mondiale : le centre spatial guyanais (CSG)

D. Un cadre juridique robuste, qui a permis de sécuriser les activités spatiales en France et en Europe

1. Un « droit de l’espace » historiquement élaboré au sein des instances internationales

a. Un traité fondateur fixant les grands principes du droit de l’espace

b. Quatre autres traités approfondissant et déclinant ces principes.

c. Un droit international de l’espace qui s’appuie également sur des sources variées de droit souple.

2. Un cadre juridique national plus récent unanimement reconnu

II. Les succès des grands programmes SPATIAUX européens

A. Dans le domaine de l’observation de la Terre et la navigation satellitaire

1. Copernicus : un programme qui fait de l’Europe le premier fournisseur mondial des données relatives à l’observation de la Terre

a. Un programme qui repose sur une constellation de satellites d’observation

b. Un véritable succès industriel et commercial

c. Des données qui bénéficient à un ensemble large de services

d. Des évolutions à venir pour rester « à l’état de l’art »

2. Galileo : la navigation par satellite la plus précise au monde

a. Un programme développé après le célèbre GPS américain

b. Un outil de précision sans égal indispensable pour les citoyens et les entreprises européennes

c. Des évolutions à venir pour rester « à l’état de l’art »

B. Dans le domaine des lanceurs

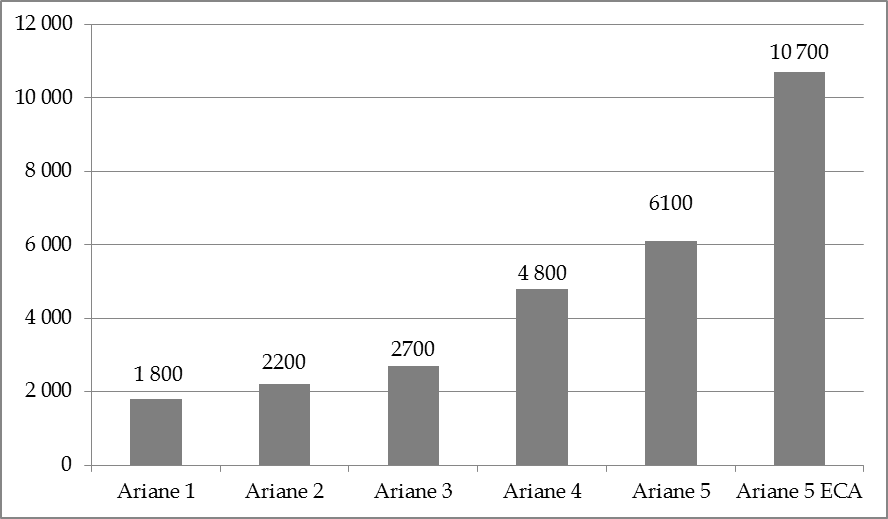

1. Le programme Ariane a garanti à l’Europe un accès souverain à l’espace pendant plusieurs décennies

2. Un lanceur fiable, qui a su progressivement monter en charge

3. Un lanceur qui a longtemps dominé le marché mondial

C. Dans l’exploration spatiale et les missions scientifiques

1. Le rayonnement de grandes aventures scientifiques portées par des programmes français ou européens

a. La mission Juice

b. La mission Euclid (ESA Cosmic Vision M2)

c. MicroCarb

2. La France et l’Europe, des partenaires solides et fiables des grandes missions d’exploration internationale

a. La station spatiale internationale (ISS)

b. Le programme Artemis

c. Le télescope spatial James Webb (JWST)

d. La mission SVOM (Space Variable Objects Monitor)

III. Une ambition qui ne se dément pas mais en manque d’un « récit fédérateur », d’incarnation et de moyens

A. Un budget consacré au spatial bien inférieur à celui des États-Unis et possiblement à celui des autres concurrents de l’UE.

1. Une logique d’efficacité et « d’économie de moyens » faute d’un budget pouvant rivaliser avec celui des États-Unis.

2. Des financements privés moins disponibles qu’outre-Atlantique

3. Un soutien public et privé indispensable dans un contexte de concurrence croissante

B. Des évolutions du marché spatial qui doivent être anticipées pour éviter de perdre des parts de marché

C. Une absence d’incarnation européenne de l’aventure spatiale problématique

DEUXIEME PARTIE : Une « nouvelle donne » avec le « New Space », qui rebat les cartes et révèle des fragilités au sein du modèle spatial européen

I. Un changement de paradigme avec l’émergence du « New Space » qui modifie en profondeur les « règles du jeu » dans le domaine spatial

A. Le New Space : un changement de paradigme

B. Des évolutions majeures sur le marché commercial du spatial.

1. Le marché des satellites et de la connectivité

2. Le marché des lanceurs

3. Le marché des services en orbite

4. Le marché des données spatiales

C. Des marchés émergents, qui restent néanmoins en partie incertains

II. Une europe spatiALE qui TENTE DE s’adapter SANS cÉder aux sirÈnes du déclinisme

A. Une adaptation par la hausse des budgets institutionnels

1. En Europe

2. En France

B. Une adaptation par des évolutions institutionnelles

1. Des réformes régulières visant à renforcer l’articulation de l’action de l’agence spatiale européenne avec la Commission européenne et le programme spatial européen.

2. Des évolutions institutionnelles importantes en France pour mieux intégrer les acteurs du New Space et réorienter la politique spatiale davantage vers les enjeux commerciaux.

C. Une adaptation qui doit néanmoins se faire sans céder au « déclinisme »

III. Un contexte inédit, qui doit être pleinement « intégré » afin de prendre les bonnes décisions

A. Le sommet de Séville : un résultat équilibré entre les États membres

1. Un compromis raisonnable sur le financement d’Ariane 6, Vega C et de la prochaine génération de lanceurs

2. Un consensus autour de la nécessité pour l’Europe de se doter d’un cargo spatial

3. Une priorisation des investissements relatifs à l’environnement dans le cadre des programmes d’observation de la Terre

B. Des investissements dans le spatial militaire plus que jamais nécessaires

1. En Europe

2. En France

C. Des enjeux diplomatiques forts pour l’industrie spatiale française et européenne.

TROISIEME PARTIE : Des évolutions indispensables pour être à la hauteur de nos ambitions et rester une nation clef de l’aventure spatiale

I. Une clarification indispensable des objectifs et de la gouvernance de notre politique spatiale pour gagner en efficacité et en agilité

A. Une stratégie nationale qui doit gagner en clarté et établir de véritables priorités

B. Une gouvernance du spatial qui doit être simplifiée et plus agile

C. Des interrogations légitimes, en Europe, sur le rôle de l’ESA et de l’EUSPA

II. AmÉliorer l’efficacitÉ du soutien destinÉ aux acteurs du spatial pour garantir un haut niveau d’investissement dans les technologies critiques

A. Un soutien incontestable et ambitieux des pouvoirs publics pour garantir le financement des technologies de rupture

B. Des faiblesses vis à vis de la disponibilité des financements, qui doivent être corrigées

1. Une accélération indispensable pour engager les crédits du plan France 2030

2. Certaines modalités de mise en œuvre du plan France 2030 sont à revoir

3. Des financements privés, qui manquent encore à l’appel

C. Une dynamique d’innovation qui ne se limite pas aux acteurs du New Space

D. Une vigilance qui doit être maintenue pour éviter les « fuites technologiques » et toutes formes de concurrence déloyale

III. Des réformes indispensables pour garantir l’efficacité de la politique spatiale européenne

A. Une règle de « retour géographique », qui doit évoluer

B. Une Space Law souhaitable, qui pourrait s’inspirer du modèle français de la loi sur les opérations spatiales (LOS)

C. Créer un vrai principe de préférence européenne pour protéger les intérêts européens dans le domaine spatial

D. Œuvrer à sortir de la dépendance européenne vis-à-vis des composants critiques pour le spatial

E. Faire de l’Europe un acteur clef des constellations en orbite basse

IV. Une culture du spatial qui doit être largement diffusÉe pour susciter des vocations et nourrir le « rêve d’espace » européen

A. Le spatial : un message d’avenir pour l’humanité et un levier fort de diplomatie scientifique pour l’Europe

B. Une « culture du spatial » qui doit néanmoins être mieux valorisée

C. Plusieurs pistes pour une vraie politique culturelle du spatial

EXamen en commission

LISTE DES PERSONNES AUDITIONNÉES

Auditions réalisées dans le cadre des déplacements

LISTE DES RECOMMANDATIONS

-

Clarifier la stratégie spatiale française et adapter son pilotage à la « nouvelle donne spatiale ».

Recommandation n° 7 : Définir une stratégie spatiale nationale reposant sur des priorités clairement définies afin de parer au double risque d’éparpillement des ressources et d’illisibilité.

Recommandation n° 8 : Créer un document de politique transversale intégré en annexe du projet de loi de finances relatif à la conduite de la politique spatiale française.

Recommandation n° 9 : Créer un Conseil national de l’espace (CNE) associant l’ensemble des acteurs du spatial afin de renforcer les synergies existantes, d’appuyer l’élaboration d’une stratégie nationale et d’en assurer sa bonne déclinaison.

Recommandation n° 21 : Maintenir un haut degré d’expertise technique au sein des grands organismes nationaux de recherche, tout en renforçant leur expertise et prérogatives en matière de programmation et de stratégie.

Recommandation n° 17 : Engager une réflexion stratégique sur les futures technologies de rupture du secteur spatial à soutenir dans les programmes succédant à France 2030.

Recommandation n° 2 : Accompagner administrativement et financièrement la transformation du Centre spatial guyanais (CSG) pour l’adapter à la nouvelle donne des lanceurs et à la transition énergétique.

Recommandation n° 2 bis de M. Aurélien Lopez-Liguori : Ne pas sacrifier à des règles environnementales excessivement restrictives la bonne conduite de projets spatiaux stratégiques, tels que le réaménagement des pas de tirs, sur la base de Kourou.

Recommandation n° 1 : Poursuivre les réformes engagées au sein du Centre national d’études spatiales (CNES) en faveur d’un modèle davantage porté sur le risque et le soutien aux acteurs du New Space.

-

Soutenir l’innovation et la compétitivité des entreprises spatiales françaises et européennes.

Recommandation n° 12 : Maintenir un niveau d’investissement élevé à destination des technologies spatiales civiles et militaires pour permettre à nos entreprises et à nos forces armées de rester « à l’état de l’art ».

Recommandation n° 14 : Accélérer l’engagement des crédits du volet spatial du plan France 2030 pour éviter de prendre, à nouveau, du retard dans certains domaines critiques, notamment au regard des décisions de Séville.

Recommandation n° 15 : Recentrer la deuxième phase de France 2030 sur les objectifs et priorités définis au sein d’une politique spatiale nationale redéfinie.

Recommandation n° 23 : Étudier la réorientation d’une partie des crédits engagés dans le cadre du plan France 2030 au profit des PME et des ETI, sous-traitants indispensables de la filière spatiale.

Recommandation n° 13 : Étudier les voies et moyens de raccourcir le traitement administratif et la mise à disposition des fonds du plan France 2030 pour s’aligner avec la dynamique du secteur.

Recommandation n° 16 : Garantir l’absence d’effets de substitution entre les crédits engagés en faveur du financement du secteur spatial dans le cadre du plan France 2030 et les crédits budgétaires ministériels classiques.

Recommandation n° 22 : Tenir compte des spécificités du tissu économique du spatial français dans l’application des recommandations européennes concernant la définition des micros, petites et moyennes entreprises.

Recommandation n° 11 : Engager des synergies entre les acteurs du spatial et du numérique pour faire émerger une filière française et européenne de l’économie de la donnée

Recommandation n° 19 : Sensibiliser les grandes entreprises françaises à l’impact de l’essor des données et applications spatiales sur leurs activités pour créer une « prise de conscience » et favoriser le financement des spacetech françaises.

Recommandation n° 18 : Étudier les voies et moyens d’orienter les grands investisseurs vers le financement des entreprises technologiques françaises afin de renforcer la disponibilité du capital-risque pour ces dernières.

Recommandation n° 24 : Assurer un niveau de commande publique exemplaire pour soutenir la compétitivité et la croissance de notre écosystème industriel spatial.

Recommandation n° 25 : Maintenir une vigilance accrue vis-à-vis des risques d’espionnage industriel et de captation technologique concernant les entreprises françaises du spatial.

-

Construire une politique spatiale souveraine et ambitieuse.

Recommandation n° 27 : Réfléchir à faire évoluer la règle du retour géographique au profit du « fair return » pour gagner en efficacité et en compétitivité sur les projets spatiaux économiques et industriels soutenus par l’ESA.

Recommandation n° 31 : Mener une revue des règles relatives à l’ouverture des données collectées dans le cadre des programmes spatiaux européens pour garantir une réelle primauté des États membres sur leur exploitation.

Recommandation n° 33 : Assurer le caractère résilient et souverain de la constellation Iris2 en particulier concernant le stockage des données produites et collectées.

Recommandation n° 35 : Assurer le financement et le déploiement de la constellation Iris2 avant la fin de la décennie.

Recommandation n° 6 : Renforcer les moyens capacitaires de EU SST (European Union Space Surveillance and Tracking) pour garantir à l’Union une autonomie stratégique en matière de surveillance de l’espace.

Recommandation n° 5 : Réaffirmer pour l’Europe une ambition forte d’un accès autonome et souverain à l’espace.

Recommandation n° 5 bis : Relancer dès aujourd’hui les réflexions sur le lanceur lourd européen successeur de Ariane 6.

Recommandation n° 32 : Promouvoir un principe de préférence européenne pour l’ensemble des lancements institutionnels menés par les pays membres de l’Union européenne.

Recommandation n° 26 : Réfléchir à des évolutions du droit européen afin d’éviter des effets de distorsion favorables aux entreprises extra-européennes du secteur spatial, notamment en conditionnant la fourniture de service au respect des règles l’Union.

Recommandation de Mme Cécile Rilhac n° 28 : Doter l’Union européenne d’une véritable législation sur l’espace, inspirée de notre législation nationale, pour garantir à l’Europe une capacité de soft power maximale sur les activités spatiales internationales.

Recommandation de Mme Cécile Rilhac n° 30 : Engager l’adhésion de l’Union européenne aux principaux traités et convention internationaux sur l’espace extra-atmosphérique

Recommandation n° 10 : Réfléchir à faire évoluer le rôle de l’agence spatiale européenne (ESA) ainsi que les règles relatives aux projets spatiaux soutenus par cette dernière pour gagner en efficacité.

Recommandation n° 34 : Maintenir un niveau d’ambition élevé pour assurer une réelle autonomie européenne sur les composants critiques du spatial.

Recommandation n° 34 bis de M. Aurélien Lopez-Liguori : Assurer une vigilance accrue sur l’extraterritorialité de certains droits extra-européens (type ITAR) pouvant entraver les projets spatiaux européens.

-

Fédérer autour de l’aventure spatiale européenne.

Recommandation n° 36 : Faire de l’espace un outil de « soft power » pour la France et l’Union européenne.

Recommandation n° 3 : Réaffirmer l’ambition de l’Europe dans le domaine de l’exploration spatiale et du vol habité, qui constituent deux éléments cardinaux dans la construction d’un récit spatial européen fédérateur.

Recommandation n° 20 : Augmenter les crédits destinés au financement de l’enseignement et de la recherche dans le domaine spatial.

Recommandation n° 4 : Promouvoir la convergence des États membres sur les ambitions de la politique spatiale européenne tout en restant lucide vis-à-vis de la « nouvelle donne » à l’œuvre sur les lanceurs.

Recommandation n° 37 : Donner une nouvelle ampleur à la politique de valorisation des activités spatiales en France afin de développer une vraie « culture spatiale » nationale.

Recommandation n° 38 : Créer un événement national à destination du grand public permettant de nourrir le récit de l’aventure spatiale française et européenne.

Recommandation n° 39 : Renforcer la communication autour des métiers du spatial, en soutenant une diversification des profils attirés.

Recommandation n° 40 : Étudier la possibilité de créer une mention/spécialité spécifique au secteur spatial au sein des formations professionnelles et techniques pour mieux flécher les parcours vers les métiers de l’économie de l’espace.

Recommandation n° 29 : Maintenir une vigilance élevée vis-à-vis de la durabilité des activités spatiales.

INTRODUCTION

L’industrie spatiale européenne est un levier de souveraineté majeur pour la France et l’Europe. Ses succès prennent appui sur l’excellence de la recherche ainsi que sur des infrastructures et des savoir-faire reconnus internationalement. Vecteur de croissance et d’emploi, elle permet à l’Union européenne d’être une puissance spatiale de premier plan. La France en est le cœur battant, avec plus de 40 % des emplois européens dans le spatial, et des fleurons industriels qui permettent à notre pays d’être positionné sur toute la chaîne de la valeur spatiale.

Ces succès, nombreux, ne doivent néanmoins pas effacer les bouleversements profonds qu’a connus le monde du spatial depuis 20 ans, avec l’essor du New Space. L’arrivée de nouveaux acteurs, de nouvelles technologies et l’évolution du rôle de la puissance publique dans ce domaine sont en train de rebattre les cartes. La baisse des coûts et les progrès technologiques ont démocratisé l’espace, suscitant de nombreux appétits, à la fois de nouveaux acteurs, parfois verticalisés, souhaitant asseoir des positions dominantes sur certains marchés (Space X, Starlink par exemple), et de certains États souhaitant se hisser au meilleur niveau dans un secteur d’activité par nature souverain (Chine, Inde). De l’essor des constellations de satellites, à l’émergence de mini et de micro-lanceurs, en passant par l’ensemble des applications spatiales liées au marché de la donnée, ces évolutions impliquent que la France et l’Europe prennent les bonnes décisions dans un domaine où leurs positions historiques sont remises en cause.

Face à ce constat, et dans un contexte marqué par des tensions, au niveau européen, sur l’avenir de la politique spatiale, il était indispensable d’interroger l’efficacité de notre politique spatiale et de réfléchir aux changements nécessaires pour rattraper certains retards (Ariane 6) et consolider des succès scientifiques et industriels construits au fil des décennies.

C’est dans cette perspective que vos rapporteurs ont abordé cette mission. Alors que ce secteur d’activité est habituellement cantonné aux approches géopolitiques ou de défense, le présent rapport rappelle la dimension fondamentalement économique et industrielle du spatial. Les succès passés et à venir dépendront en effet d’abord de la capacité de notre écosystème à rester soudé, à trouver des financements à la hauteur des ambitions affichées et enfin à innover, encore et toujours, pour conserver une longueur d’avance sur nos principaux concurrents.

Vos rapporteurs ont donc souhaité questionner la politique spatiale française et européenne à l’aune d’interrogations simples. Quelles sont, dans la situation actuelle, les forces et les faiblesses de notre industrie spatiale ? Comment doit-on faire évoluer nos modes d’intervention publics pour lui assurer un soutien le plus efficace possible pour rester « à l’état de l’art » ? De quelle façon, enfin, peut-on porter une ambition européenne forte dans ce domaine, en conservant un équilibre entre l’unité nécessaire des Européens et les velléités de certains d’entre eux d’avancer vers davantage de concurrence ?

S’appuyant sur plus de cinquante auditions et trois déplacements, vos rapporteurs dressent un constat simple : pour assurer l’avenir de l’industrie spatiale européenne, des changements importants doivent être mis en œuvre. Restructurer une politique spatiale trop éclatée et insuffisamment lisible, accélérer significativement le déploiement des crédits du plan France 2030, améliorer le financement des innovations et soutenir l’acculturation du grand public, sont autant de pistes à suivre. Vos rapporteurs formulent, à cet effet, plus de quarante propositions opérationnelles pour nourrir le débat et permettre à notre pays de faire les bons choix, dans un paysage économique en mutation rapide.

PREMIèRE PARTIE :

Des atouts nombreux qui ont garanti à la France et à l’Europe des succès remarquables dans le domaine du spatial, compensant en partie seulement des lacunes qui persistent

I. Des atouts nombreux et indéniables qui font la force du spatial français et européen

La France et l’Europe disposent d’atouts majeurs qui ont fait leur succès sur l’ensemble des composantes du secteur spatial, autant en matière de recherche fondamentale, que dans le domaine des satellites et des lanceurs. Cette puissance spatiale repose sur une architecture institutionnelle robuste favorisant la coopération des États autour de la politique spatiale européenne, ainsi que sur des infrastructures et des compétences reconnues internationalement.

A. Les acteurs publics nationaux et européens du spatial

La France et l’Union européenne se sont dotées d’une architecture institutionnelle spécialement consacrée à la politique spatiale.

Au niveau européen, deux agences ont des compétences pour mettre en œuvre la politique spatiale européenne : l’agence spatiale européenne (ESA) et l’agence de l’Union européenne pour le spatial (EUSPA).

1. Les agences spatiales européennes

a. L’agence spatiale européenne (ESA)

L’agence spatiale européenne a été créée en 1975 pour favoriser la coopération entre les États européens dans le domaine spatial. Il s’agit, en droit, d’une organisation intergouvernementale dont la mission est « d’assurer et de développer, à des fins exclusivement pacifiques, la coopération entre États européens en élaborant et en mettant en œuvre une politique spatiale européenne à long terme » ().

Elle compte 22 membres que sont l’Allemagne, l’Autriche, la Belgique, le Danemark, l’Espagne, l’Estonie, la Finlande, la France, la Grèce, la Hongrie, l’Irlande, l’Italie, le Luxembourg, la Norvège, les Pays-Bas, la Pologne, le Portugal, la Roumanie, le Royaume-Uni, la Suède, la République Tchèque et la Suisse.

Elle intègre, en outre, quatre membres associés (Slovaquie, Slovénie, Lettonie et Lituanie), ainsi que cinq membres « coopérants », c’est-à-dire participant à des coopérations ponctuelles dans le cadre de certains programmes (Canada, Bulgarie, Croatie, Chypre et Malte).

L’agence spatiale européenne assure pour le compte de ses membres la gestion de plusieurs types de programmes :

– des programmes obligatoires, que les États membres définissent et financent proportionnellement à leur puissance économique ;

– des programmes optionnels, dans lesquels des États membres choisissent de s’engager, d’investir ;

– des programmes spatiaux de l’Union européenne, tels que Copernicus ou Galileo.

La composition de son budget pour 2023 témoigne de ces différents engagements.

Répartition du budget de l’ESA en 2023 par domaine d’activité

Source : ESA

Les règles de fonctionnement de l’ESA sont définies au sein de sa convention de création (). Le financement des programmes compétitifs répond à un principe de « retour géographique » garantissant que les États puissent bénéficier d’un retour proportionnel à leurs investissements. Ce principe, appelé « répartition géographique des contrats » est défini au sein de l’article IV de l’annexe V à la convention précitée, qui est consacrée à la politique industrielle.

L’agence spatiale européenne est indépendante de l’Union européenne. L’ESA et l’UE ont en effet des compétences distinctes, leurs États membres ne sont pas tous les mêmes et leurs règles et procédures dont différentes. Cela ne les empêche pas de collaborer de façon étroite () sur le fondement d’un accord-cadre de partenariat financier (FFPA) régulièrement révisé.

La mise en œuvre du volet spatial de l’UE est ainsi officiellement confiée à l’ESA. L’accord-cadre précité garantit à l’ESA un niveau d’autonomie nécessaire pour développer et mettre en œuvre efficacement ces programmes.

b. L’agence de l’Union européenne pour le spatial (EUSPA)

L’agence de l’Union européenne pour le programme spatial a été créée en 2021 afin de prendre la suite des activités de l’agence pour les systèmes globaux de navigation par satellites européens (AGSSN) créée par le règlement du Conseil du 12 juillet 2004 pour assurer la mise en œuvre d’une nouvelle génération de systèmes de radionavigation par satellite.

Son action s’articule principalement autour de trois missions :

– l’exploitation et la fourniture de services satellitaires. L’agence intervient ainsi dans le cadre de la mise en œuvre des programmes Galileo et Egnos () en temps réel, ce qui inclut les opérations sur les satellites concernés, leur maintenance, ainsi que l’amélioration et l’évolution des services fournis par leur exploitation. Lors de son audition, le directeur exécutif de cette agence a précisé, en outre, à vos rapporteurs, que l’EUSPA participait, dans ce cadre, avec la Commission européenne, aux programmes Govsatcom et IRIS2. L’EUSPA est également responsable de la surveillance de l’espace et du suivi des objets en orbite ;

– les enjeux de sécurité. L’agence assure ainsi la sécurité opérationnelle de Galileo, et elle assure aux États membres la fourniture de services comme le service public réglementé pour Galileo (et les services de même nature à venir pour Govsatcom) ;

– la promotion des services et de la valeur économique des marchés spatiaux relatifs à ces services auprès des différents acteurs économiques de l’Union. Cette action se traduit notamment par un travail d’analyse de l’impact de l’économie de la donnée satellitaire sur l’ensemble des principales filières économiques existantes (agriculture, numérique, industrie etc.).

2. Le Centre national des études spatiales (CNES)

Le Centre national des études spatiales (CNES), créé en 1961, est le principal acteur et coordonnateur de la politique spatiale française. Il dispose d’une double compétence d’agence de programmes et de centre technique. Il met en œuvre les principaux programmes nationaux et européens dans le domaine spatial, en lien avec l’agence spatiale européenne, et les acteurs institutionnels français compétents. Le CNES représente d’ailleurs la France au sein de cette agence.

Le CNES intervient sur les cinq grandes thématiques du spatial français et européen à savoir :

– la politique des lanceurs, qui doit garantir à la France et à l’Europe une autonomie d’accès à l’espace. Il suit à cet égard le développement des programmes d’Ariane 6, de Vega, ainsi que l’exploitation d’Ariane 5 et de Vega. Il assure également le suivi des programmes portant l’avenir des lanceurs européens, qu’il s’agisse de micro et de mini-lanceurs, en lien avec les entreprises en charge de leur développement industriel. Le CNES assure par ailleurs la tutelle du Centre spatial guyanais (CSG) ;

– les programmes relatifs aux sciences de l’univers et son exploration. Le CNES participe dans ce cadre aux grandes missions du programme scientifique obligatoire de l’ESA et aux programmes d’exploration robotique du système solaire, notamment aux missions martiennes menées dans le cadre de l’ESA ou en coopération avec la NASA ;

– les programmes d’étude et d’observation de la Terre. Le CNES suit à ce titre les nombreux programmes à l’œuvre dans ce domaine, tels que Jason (océanographie), IASI (météorologie), Calipso (aérosols), Megha-Tropiques (atmosphère), ainsi, entre autres, que les missions du programme européen Copernicus, Vénus, CFOSat ;

– les programmes intervenant dans le domaine des télécommunications, à savoir Galileo (navigation), Argos (collecte de données), Angels (collecte de données sur nanosatellites, dits nanosat), PPS 5000 (propulsion électrique des satellites). Le CNES travaille également sur les projets CASTOR (Processeur bord générique), SpaceInspire et OneSat (satellites flexibles innovants), POLLUX (technologies charges utiles), PEGASE (technologies plateformes) et DYSCO (télécommunications optiques), Kineis (internet des objets) et il accompagnera l’initiative européenne de constellation spatiale de connectivité sécurisée (ESSCS) ;

– les programmes spatiaux liés à la défense, avec un double objectif de soutenir des projets militaires et duaux pour maintenir la base industrielle et technologique de défense (BITD), et d’installer le commandement de l’espace (CDE) au sein de son centre situé à Toulouse, avec un transfert de compétence progressif sur la gestion des satellites militaires en faveur de cet organe récent. Les programmes concernés sont, entre autres, Pléiades, Hélios, CSO, et Syracuse 4, ainsi que YODA.

Au total, le périmètre d’action du CNES concerne plus de quarante projets en développement, vingt en exploitation et une dizaine de démonstrateurs technologiques.

Le CNES est financé par les programmes 191 « Recherche duale », 193 « Recherche spatiale » du budget de l’État ainsi que par des recettes propres issues des programmes menés pour le compte de ses partenaires (direction générale de l’armement, agence spatiale européenne, organisation européenne pour l’exploitation des satellites météorologiques principalement). En 2023, son budget était de 2,598 milliards d’euros (Md€) ().

Recettes et dépenses du CNES pour l’année 2023

Source : CNES

L’observatoire du spatial : un outil de prospective permettant de suivre les évolutions des marchés de l’espace.

L’observatoire du spatial est une sous-direction créée par le CNES en 2022 qui a pour missions de porter la prospective du CNES et de produire l’ensemble des données et analyses technico-économiques alimentant la stratégie.

Cet observatoire repose sur deux structures principales :

– Space’ibles, qui est un observatoire de prospective, rassemblant 60 organismes partenaires dont deux tiers sont issus de secteurs économiques variés (agriculture, transports, gaming, assurances etc.) ;

– l’observatoire de l’économie spatiale (OES) qui mène des travaux d’intelligence économique à court et moyen terme. Ce dernier réalise un important travail de veille et d’analyse sur les évolutions en cours et à venir concernant les acteurs économiques, les entreprises, les marchés, ainsi que de leurs impacts sur l’écosystème spatial national, européen et international. Il acquiert des éléments d’information sur l’évolution des marchés auprès de cabinets de consulting et fait réaliser des études ciblées pour aider à orienter les actions de l’État et du CNES pour positionner au mieux les acteurs nationaux compte tenu des enjeux du secteur.

Par un dialogue régulier avec les acteurs majeurs et les nouveaux entrants de l’écosystème spatial national, l’observatoire de l’économie spatiale est au plus proche de la connaissance de la situation économique des entreprises, qu’elle fait connaître au CNES et à ses ministères de tutelle via un bulletin mensuel confidentiel.

Source : CNES.

D’une façon plus récente, le CNES a fait l’objet d’évolutions importantes, visant à faire évoluer son positionnement davantage vers le monde économique. Ces réformes en cours doivent être poursuivies et soutenues pour s’adapter aux nouveaux enjeux du spatial.

Recommandation n° 1 : Poursuivre les réformes engagées au sein du Centre national d’études spatiales (CNES) en faveur d’un modèle davantage porté sur le risque et le soutien aux acteurs du New Space.

3. Les autres acteurs publics

Trois ministères interviennent principalement dans le domaine de la politique spatiale française :

– le ministère de l’enseignement supérieur et de la recherche (MESR), à travers l’action, en particulier de la direction générale de la recherche et de l’innovation (DGRI). Cette direction a pour mission de piloter la stratégie nationale de recherche et donc d’en décliner la dimension spatiale. Elle est associée à la définition de la politique spatiale et joue un rôle important d’orientation des enjeux liés à la science spatiale et à l’innovation. Ce ministère assure notamment la tutelle du CNRS ;

– le ministère de l’économie, des finances et de la souveraineté industrielle et spatiale (MEF), à travers l’action de la Direction générale des entreprises (DGE). Cette direction assure un suivi précis des entreprises du spatial, et, depuis 2020, de la politique spatiale, ce qui correspond à un transfert de cette compétence originellement attribuée à la DGRI. Dans ce cadre, la DGE assure la cotutelle du CNES, joue un rôle de chef de file vis-à-vis des ministères, et conserve un lien étroit avec les industriels, dans le cadre du Cospace. Elle assure enfin le pilotage et la mise en œuvre de projets à fort impact pour la filière et sa transformation : France 2030, préparation des conférences ministérielles de l’ESA, négociations européennes (lanceurs, IRIS², EU Space law, etc.) ;

– le ministère des armées, principalement à travers l’action de la direction générale de l’armement (DGA) et l’action du commandement de l’espace (CDE). Ce ministère porte les différents programmes militaires liés à l’espace, en lien avec le CNES, et assure la tutelle ou la cotutelle de certains organismes de recherche spatiale spécialisés, tel que l’Office national d’études et de recherche aérospatiales (tutelle) ainsi que le Commissariat à l’énergie atomique et aux énergies alternatives (cotutelle).

La compétence de ces trois ministères est complétée de trois façons :

– par l’intervention du Secrétariat général pour l’investissement (SGPI), placé auprès du Premier ministre, chargé de piloter le plan France 2030 et son volet spatial (1,5 Md€) ;

– par l’action du Secrétariat général de la défense et de la sécurité nationale (SGDSN), qui assure la fonction de coordinateur interministériel de la sécurité des programmes spatiaux européens (Galileo, Copernicus, Egnos), contrôle les données d’origine spatiale, en plus de sa mission d’animation du dialogue spatial avec nos partenaires ;

– par l’action des autres ministères, en particulier du ministère de l’Europe et des affaires étrangères, dans leurs champs de compétences respectifs. Ce dernier intervient en effet au sein des échanges entre États membres sur le sujet et pilote avec le Secrétariat général de la défense et de la sécurité nationale (SGDSN) le dialogue spatial global entre la France et les États-Unis. En outre, il intervient en soutien du Ministère de l’Économie pour définir la position française à Bruxelles et échanger avec la Commission européenne ;

4. Des centres et organismes de recherche d’excellence

Sous la tutelle des ministères précités, plusieurs organismes de recherche jouent un rôle majeur dans le domaine du spatial.

a. Le Centre national de la recherche scientifique (CNRS).

Créé en 1939, le CNRS est un établissement public à caractère administratif à vocation généraliste orienté vers la recherche fondamentale. Il est organisé sous la forme d’instituts de recherche répartis sur l’ensemble du territoire national.

Les travaux menés par le CNRS en lien avec l’espace concernent essentiellement l’observation de la Terre et les sciences de l’univers. Son domaine le plus actif concerne les recherches dans et depuis l’espace menées au sein de son Institut national des sciences de l’univers (INSU).

Les recherches menées ont d’ailleurs des liens parfois importants avec les entreprises. Lors de son audition, le CNRS a ainsi indiqué à vos rapporteurs avoir identifié 23 sociétés appartenant au groupement des industries françaises aéronautiques et spatiales (Gifas) ayant des liens avec des laboratoires du CNES, à travers des laboratoires communs (une quinzaine dans le spatial), des contrats « CIFRE » (convention industrielle de formation par la recherche), des contrats de partenariat, de sous-traitance ou de prestation, et avec les acteurs émergents (environ 26 startups du spatial en lien avec ses laboratoires).

b. Le Commissariat à l’énergie atomique et aux énergies alternatives (CEA)

Créé en 1945, le Commissariat à l’énergie atomique et aux énergies alternatives mène des recherches par nature liées au domaine spatial. Il collabore avec l’ESA et les acteurs de la recherche autour des enjeux énergétiques dans l’espace et du développement de capacités technologiques permettant de mieux comprendre l’univers et les phénomènes climatiques sur Terre.

Les recherches menées au sein du CEA en lien avec le spatial sont de plusieurs ordres :

– des missions en collaboration avec le CNES pour la science de l’univers et l’observation de la Terre. On peut citer la mission EUCLID de l’ESA dont le satellite a été lancé en 2023 et qui vient de donner ses premières images. Le CEA a été à l’origine de cette mission et a assuré la responsabilité de la vision système au niveau global ainsi que la réalisation d’éléments clés en particulier le plan focal d’un des deux instruments ;

– le développement d’instruments spatiaux, en travaillant sur la charge utile des satellites, depuis la R&D amont en lien avec le CNES ou l’ESA jusqu’à la maîtrise d’œuvre d’instruments, de systèmes de réfrigération ou du segment sol de traitement des données. Ces travaux ont conduit à l’élaboration, à titre d’exemple, de la caméra infra-rouge MIRIM embarquée sur le télescope spatial JWST (James Webb Space Telescope) de la NASA, lancé en décembre 2021 depuis Kourou, ou de la mission franco-chinoise SVOM sous PI-ship CEA qui assure la maîtrise d’œuvre de deux instruments et du segment sol ;

– la fourniture de certaines technologies spatiales dans le domaine de la défense, pour répondre à des besoins souverains. Dans cette optique, la direction des applications militaires du CEA mène des études thématiques spécifiques comme les risques de collision des satellites avec des débris spatiaux, la rentrée atmosphérique, la tenue des composants aux rayonnements ou les armes à énergie dirigée ;

– l’énergie pour le spatial. C’est le cas du nucléaire spatial, qui fait l’objet de travaux depuis plus de 50 ans au sein de cet organisme. Dans sa contribution écrite, le centre relève d’ailleurs que le lancement « d’un programme nucléaire spatial d’envergure [ne peut être envisagé] en France sans une volonté politique forte et un financement dédié dans la durée qui nécessite des investissements allant bien au-delà des budgets récurrents actuels alloués au domaine spatial par les organismes de recherche » ().

– les technologies numériques ainsi que les nano et micro technologies. Ces domaines sont en effet de nature à améliorer les performances des technologies spatiales. Le CEA participe notamment, dans ce cadre, au projet SAGA.

c. L’Office national de la recherche aérospatiale (Onera)

L’Onera est un établissement public à caractère industriel et commercial créé en 1946, à la fin de la seconde guerre mondiale, afin de permettre à la France de rattraper son retard sur l’Allemagne dans le domaine aéronautique.

Son activité est organisée autour de 29 feuilles de routes, dont 12 concernent directement le secteur spatial. L’Onera mène ainsi des recherches dans le domaine de la surveillance de l’environnement naturel et opérationnel, de la conception de systèmes de systèmes, des technologies permettant de garantir un accès performant, durable et sûr de l’espace. L’Onera se positionne également sur le segment de recherche concernant les nouveaux moyens de simulation.

Lors de son audition, son président-directeur général a indiqué à vos rapporteurs que l’Onera contribuait pleinement à la politique spatiale française et européenne en apportant son expertise technologique dans des domaines clefs, tels que la mesure des flux thermiques (sur le pas de tir d’Ariane 5), les technologies optiques (l’instrument SPHERE est doté d’une optique adaptive conçue par l’Onera) et gravitationnelles (accéléromètres), en étroite collaboration avec les acteurs mondiaux ayant des besoins dans ces domaines.

d. L’Association nationale pour la recherche technologique (ANRT)

Créée en 1953, l’association nationale pour la recherche technologique se définit comme un réseau intersectoriel public-privé de la recherche française. Elle contribue à nourrir la réflexion sur les sujets technologiques, notamment dans le domaine spatial.

L’ANRT dispose en son sein d’un groupe de travail, « Objectif Lune », fondé en 2019, dont l’ambition est de développer une réflexion autour de l’exploration et l’installation humaine sur la lune. Pour ce faire, ce groupe réunit les acteurs du spatial et du non spatial afin de fédérer et d’insuffler un nouvel élan dans la perspective de missions cislunaires et lunaires.

Dans ce cadre, l’ANRT a conduit de nombreux travaux depuis 2019, plaidant pour une ambition lunaire européenne, notamment dans le domaine des constellations satellitaires, en lien avec le lancement du programme Moonlight de l’ESA. Selon le GT Objectif Lune de cette association, pour l’Europe spatiale, il faut s’engager sur un projet tel que Moonlight afin de « mettre au service de la Lune un savoir-faire européen historique, reconnu et complet d’observation de la Terre, de navigation, de géolocalisation et de télécommunication » ().

Ces réflexions sont synthétisées dans un livre blanc « L’ambition lunaire, défi stratégique pour l’Europe du XXIe siècle », publié en février 2022 (), et ont été prolongées par plusieurs approfondissements thématiques, notamment juridiques : « Préparer le droit spatial français aux nouvelles ambitions lunaires. Encadrer l’utilisation des corps célestes » (novembre 2023).

e. L’Institut national de recherche en sciences et technologies du numérique (Inria)

Créé en 1967, l’Institut national de recherche en sciences et technologies du numérique est un organisme de recherche spécialisé dans les technologies numériques. Placé sous la double tutelle des ministères chargés de la recherche et de l’industrie, il est composé de 220 équipes-projets, impliquant près de 3 500 scientifiques, dont la moitié est en provenance des grandes universités de recherche françaises.

Lors de son audition, le président-directeur général de l’INRIA a indiqué que si le secteur spatial n’entrait pas, a priori, dans le champ de compétences de l’INRIA, ce dernier était néanmoins amené à travailler sur des projets en lien direct avec ce domaine, tant l’imbrication entre technologies numériques et technologies spatiales est forte. Les recherches menées par l’INRIA concernent notamment la simulation numérique des trajectoires des engins spatiaux (jumeaux numériques).

5. Les acteurs privés

Les entreprises appartenant au secteur de l’économie spatiale ont connu une forte diversification en lien avec les évolutions du marché spatial. En effet, aux côtés des grandes entreprises industrielles telles que Thales, Airbus ou Safran, fleurons de l’industrie spatiale française, on retrouve un nombre croissant des PME, d’ETI et surtout de startups, c’est-à-dire des acteurs émergents qui tentent de prendre position sur des marchés spécifiques à l’appui d’une innovation technologique.

Ces entreprises sont regroupées au sein de différentes fédérations professionnelles qui portent leurs intérêts auprès des pouvoirs publics :

– le groupement des industries françaises aéronautiques et spatiales (Gifas), fédération historique, qui regroupe actuellement 452 sociétés françaises – des maîtres d’œuvre et systémiers jusqu’aux PME et startups. Si la composante spatiale de cette fédération n’est pas majoritaire, au regard des différences de taille entre les secteurs de l’aéronautique et du spatial (195 000 emplois pour ses adhérents dont 20 138 au sein de ce dernier secteur d’activité), elle est néanmoins en croissance en termes d’effectifs (+ 11 % entre 2021 et 2022, sous l’effet de l’intégration de nouvelles startups). Cette hausse correspond à la tendance observée par l’observatoire de l’économie spatiale, dont les chiffres indiquent, en France, la création de 140 entreprises entre 2010 et 2022 et une dynamique de levée de fonds favorable depuis quelques années (doublement des fonds levés entre 2020 et 2022) ;

– l’alliance New Space, fondée en 2021, sous la forme d’une association (« loi de 1901 »), qui regroupe une quarantaine de startups et PME françaises du spatial, réparties sur l’ensemble du territoire et dans les différents secteurs d’activité du spatial (amont et aval). Sa création répond à la nécessité de structurer l’écosystème français du NewSpace, conformément à la demande du ministre de l’économie lors du Cospace de février 2022.

D’autres regroupements ont émergé au sein de ce secteur dynamique d’activité, comme en témoigne la tenue récente d’Assises du New Space, rassemblant acteurs publics et privés du spatial, dans le but de renforcer les synergies et de formuler des recommandations à destination des pouvoirs publics. Ces différents cercles (clubs, associations professionnelles, think tank etc.) témoignent du dynamisme de ce secteur d’activité et du renouvellement en profondeur des « règles du jeu » de l’économie de l’espace (infra).

Ces différents regroupements doivent être mis en perspective avec les organismes publics de recherche et structures de recherche qui nourrissent la création de nouvelles pousses. En effet, nombre de startups innovantes sont des spin-off () d’instituts de recherche publics, comme le CEA, l’INRIA ou l’ONERA. Lors de leur déplacement à Toulouse, vos rapporteurs ont pu constater la force des interactions entre acteurs publics et acteurs privés, par exemple via l’action du pôle de compétitivité d’Aérospace Valley, ainsi qu’entre les entreprises du spatial elles-mêmes, via la mise en place d’accélérateurs de startups internes aux grands groupes. Ce constat témoigne de l’importance, pour l’innovation, de la localisation géographique des activités : c’est la proximité des infrastructures majeures des grands industriels et des grands centres de recherche et d’animation de la recherche à Toulouse qui permet, avec l’appui des collectivités, de nourrir des échanges continus et fructueux.

L’écosystème spatial toulousain : le cœur battant de la France spatiale

La France spatiale s’incarne géographiquement dans une région, l’Occitanie et plus spécifiquement dans une ville et sa proximité immédiate : Toulouse.

La ville de Toulouse rassemble en effet 12 000 emplois liés au spatial et 400 entreprises, ce qui en fait la capitale du spatial français mais aussi européen puisque près d’un quart des effectifs du spatial européen y est localisé.

On y retrouve ainsi l’ensemble des maillons de l’écosystème spatial français à savoir :

– des centres et organismes de recherche de premier plan : le CNES, l’ONERA, l’IRT Saint-Exupéry et nombre d’autres laboratoires de cette nature ;

– des sites industriels majeurs des grands industriels, qu’il s’agisse de Thales Alenia Space ou d’Airbus Defense and Space ;

– les locaux du commandement de l’espace (CDE), branche de l’armée de l’air consacrée aux enjeux spatiaux.

– un ensemble d’entreprises du New Space, soutenues par les acteurs publics locaux (pôle de compétitivité) et regroupées entre autres au sein de la NewSpace Factory ;

– des infrastructures consacrées à la valorisation de l’aventure spatiale française et européenne, tels que la cité de l’espace.

Ces éléments garantissent de fortes interactions entre acteurs publics et privés.

Source : auditions et déplacement à Toulouse.

B. Une industrie française à la pointe de l’Europe spatiale

1. Une politique spatiale européenne largement portée par l’industrie spatiale française.

L’Europe reste un leader dans le domaine spatial grâce à une base industrielle efficace, compétitive et innovante, positionnée de longue date sur l’ensemble des segments du spatial.

Au niveau européen, l’industrie spatiale comprend environ 57 000 emplois, pour un chiffre d’affaires d’environ 8 milliards d’euros (). La tendance générale est marquée à la fois par une reprise des activités après la crise liée à l’épidémie de la Covid-19, mais aussi par un recul du chiffre d’affaires par rapport à 2021, dans un contexte de concurrence renforcée.

En France, l’observatoire du spatial du CNES estime que l’industrie spatiale française compte 32 000 emplois répartis au sein de 260 établissements et réalise un chiffre d’affaires consolidé de plus de 3 Md€.

Ces chiffres ne comptabilisent toutefois ni les opérateurs (Arianespace, Eutelsat…), ni l’ensemble des acteurs en aval de la filière qui développent des applications et services sur la base de données spatiales. Ces derniers constituent un écosystème en faveur d’acteurs du numérique nombreux et diversifiés (Kayrros, Preligens, QuantCube…) plus difficiles à quantifier. L’observatoire du CNES estime qu’ils représentent jusqu’au double de l’industrie spatiale.

Au-delà du seul périmètre de l’industrie, l’écosystème spatial français rassemble, en intégrant le secteur académique, les laboratoires scientifiques, les organismes institutionnels, l’industrie et les services découlant du spatial, près de 70 000 personnes, 1 700 entreprises pour un chiffre d’affaires global de près de 11 milliards d’euros.

L’écosystème du spatial en France

Source : CNES

La France dispose donc de la première industrie spatiale en Europe, avec près de 40 % des emplois de ce secteur d’activité. Le poids de l’industrie française se traduit logiquement dans les ventes finales liées au secteur spatial en Europe, puisque les ventes finales de la France représentaient, en 2022, 39 % de celles-ci (Gifas). Les acteurs français sont ainsi leaders ou en pointe sur les principaux programmes européens, ainsi qu’au sein des programmes menés conjointement avec nos partenaires extra-européens.

Chiffres clé de la filière spatiale française entre 2012 et 2022

Source : GIFAS à partir des données d’Eurospace.

2. Des infrastructures historiques et une réelle capacité d’adaptation face à la « nouvelle donne spatiale »

La force de l’industrie spatiale française, en Europe, repose sur son positionnement sur la totalité de la chaîne de valeur du spatial : des lanceurs aux applications en passant par les systèmes satellitaires pour l’observation du climat, l’exploration ou les télécommunications. Certaines entreprises françaises ont établi des positions de leaders dans leur domaine comme Arianegroup dans le domaine des lanceurs, Airbus, Thales et Safran s’agissant de la production de satellites ou CLS pour le traitement de la donnée spatiale.

L’industrie spatiale française dispose en effet, historiquement, de nombreux atouts qui expliquent son positionnement en Europe :

– une base industrielle constituée de longue date et reposant sur la meilleure expertise, grâce à la qualité du système de formation français, et au développement d’infrastructures de premier plan ;

– une capacité à nouer des partenariats internationaux et à exporter ses produits partout dans le monde. En effet, si le marché du spatial est un marché essentiellement souverain (72 % d’achats souverains au niveau mondial), la France se singularise par un poids quasi identique entre soutien de la commande publique et marché commercial ;

– des liens approfondis avec les acteurs publics, fruits de la prise de conscience, de longue date, que l’industrie spatiale est un élément de souveraineté nationale indispensable pour notre pays ;

– une adaptation aux nouvelles conditions du marché de l’espace, grâce à une orientation plus favorable vis-à-vis des petits acteurs innovants du spatial (startups) et à des synergies avec le versant « services » du marché de l’espace.

3. Ne pas « s’endormir sur ses lauriers » pour garder une position stratégique sur les différents segments de marché

Les auditions menées font apparaître que le positionnement stratégique de l’industrie spatiale française et européenne s’inscrit dans un contexte de concurrence accrue, qui implique de faire preuve d’une forte vigilance afin que ces positions ne s’érodent pas.

Les facteurs de fragilisation possible de cette position sont les suivants :

– une compétition internationale renforcée soutenue par des commandes étatiques fortes, évidemment des États-Unis, de la Chine, mais également de pays membres de l’Union Européenne comme l’Allemagne ou de l’Italie () ;

– une accélération historique des cycles d’innovation nécessitant des investissements importants en R&D, ce qui engendre un risque accru de décrochage technologique si les investissements utiles ne sont pas effectués dans « le bon tempo » ;

– un marché commercial émergent, notamment sur les services, pour lequel un soutien à la croissance est encore nécessaire ;

– les conséquences des crises successives (covid, Ukraine) qui se traduisent par des tensions sur l’approvisionnement des composants et une inflation qui touche l’ensemble de l’industrie et tout particulièrement la supply-chain.

Vos rapporteurs partagent, en outre, les points de vigilance soulevés par la direction générale des entreprises du ministère de l’économie, des finances et de la souveraineté industrielle et numérique concernant la verticalisation croissante des concurrents extra-européens des industriels français (Space X, Kuiper/Blue Origin). Cette verticalisation vise en effet à se mettre en capacité de dominer plusieurs marchés en pratiquant des prix inférieurs aux coûts de leur production dans la durée. Cette vigilance doit concerner tout particulièrement la transformation des systèmes spatiaux vers les constellations (télécommunications et observation de la Terre), dans le domaine des lanceurs ou celui du segment sol (terminaux utilisateurs grand public pour l’accès à Internet par satellites).

Vos rapporteurs considèrent donc que le soutien à la filière industrielle spatiale française est plus que jamais d’actualité afin de permettre une stabilisation de l’érosion structurelle des positions françaises et un positionnement sur les segments nouveaux porteurs de forte valeur ajoutée. Ils relèvent, en outre, que ces investissements impliquent d’investir dans les technologies de rupture liées à l’intelligence artificielle et au quantique.

C. Un centre spatial de renommée mondiale : le centre spatial guyanais (CSG)

La France et l’Europe disposent, en plus d’une industrie de pointe, d’un centre spatial de renommée mondiale permettant de garantir un accès autonome à l’espace, avec le centre spatial guyanais.

Créé en 1968 pour permettre à la France de poursuivre ses lancements après les accords d’Évian, le centre spatial guyanais offre des conditions idéales pour le lancement d’engins au sein de l’espace extra-atmosphérique.

Le centre spatial guyanais (CSG) : court historique d’une base de lancement au cœur de la puissance spatiale française et européenne

1959 : création d’un comité des recherches spatiales.

1961 : création par la loi du Centre national des études spatiales (CNES) avec, comme objectif, la recherche et la construction d’une nouvelle base de lancement pour les activités spatiales françaises.

1962 : indépendance de l’Algérie.

1964 : début des travaux relatifs à la construction d’un centre spatial à Kourou, en Guyane.

1968 : premier lancement d’une fusée (Véronique) depuis le CSG.

1975 : création de l’agence spatiale européenne.

1980 : le CSG devient un port spatial avec la création d’Arianespace.

1988 : premier lancement d’Ariane 4.

1997 : premier lancement d’Ariane 5.

Source : CSG.

Comme l’ont rappelé les représentants du CSG lors de l’audition, ce centre bénéficie de plusieurs facteurs très favorables au lancement d’objets dans l’espace extra-atmosphérique, à savoir :

– une large ouverture sur l’océan Atlantique, qui rend possible tout type de mission spatiale, permettant des lancements aussi bien vers l’Est que vers le Nord avec un minimum de risque pour la population et les biens alentour ;

– une proximité avec l’équateur, qui maximise l’effet de fronde lors du lancement, ce qui réduit mécaniquement les coûts de ce dernier ;

– un environnement permettant de limiter les risques, en raison d’une faible densité de population et de construire des infrastructures de grande taille grâce à l’espace disponible ;

– une localisation à l’abri des événements climatiques de nature à perturber les activités spatiales (cyclones, tremblements de terre), et qui, en termes de climat, reste très supportable.

Initialement financé par la France, le CSG est désormais financé par l’Agence spatiale européenne et ses 22 membres, dans le cadre de l’accord de Kourou conclu entre l’ESA et le gouvernement français en 2008.

Cet accord prévoit que l’ESA finance deux tiers des coûts fixes du maintien en conditions opérationnelles de l’ensemble des infrastructures de soutien au lancement et que la France prend en charge directement le dernier tiers. En pratique, c’est la France, compte tenu de sa contribution au budget de l’ESA, qui assure plus de la moitié du financement du centre (55 %), sans compter, par ailleurs, le « support des FAG (Forces Armées de Guyane) qui contribue au bon fonctionnement de la base » () comme le relève le CSG dans sa contribution écrite.

Véritable port spatial de l’Europe, le CSG sert de base non seulement aux lanceurs Ariane et Vega mais également à d’autres lanceurs étrangers, ce qui marquait, jusqu’à peu, son internationalisation croissante.

De nombreux programmes et satellites européens remarquables ont rejoint l’espace depuis le CSG parmi lesquels figurent notamment Rosetta (2004), Galileo, Copernicus (satellite Sentinelle) ou encore James Webb, le plus puissant télescope spatial. Au total, plus de 240 lancements ont été effectués depuis ce port spatial depuis 1990.

Au-delà de son existence, en propre, le CSG est surtout au cœur d’un écosystème local du spatial puisqu’il comprend, en plus des lanceurs, un ensemble d’infrastructures (usines de production, antennes radars, etc.) qui permettent de produire un certain nombre d’éléments indispensables aux activités spatiales directement sur place. Cette activité est majeure en Guyane, puisqu’elle représente 12,6 % du produit intérieur brut de ce territoire, pour environ 1600 personnes employées directement sur place et 4500 emplois indirects et induits en 2019 ().

Les infrastructures du centre spatial guyanais (CSG)

Loin de se résumer aux seuls ensembles de lancement, le centre spatial guyanais intègre plusieurs types d’infrastructures :

– des usines de production, permettant notamment la fabrication des boosters d’Ariane 5, ainsi que ceux de Vega C et d’Ariane 6 (le P 120C). Ces usines permettent aussi la production de propergol, d’azote et d’hélium ;

– des sites d’accueil et de préparation pour les satellites ;

– une station météo ;

– des antennes et des radars ;

– une salle de contrôle unique, Jupiter.

Source : audition du centre spatial guyanais.

Enfin, le centre spatial guyanais est amené à se moderniser régulièrement pour tenir compte des évolutions technologies et politiques dans le domaine spatial.

Face à l'émergence de nouveaux besoins concernant la base de lancement, trois projets de modernisation ont récemment été engagés.

D’abord, le projet CSG-NG (New Generation) du CNES (2019-2025), financé avec un budget de 140 M€ alloué par l’ESA, au titre du maintien en conditions opérationnelles du site (Core Launch Range Renewal, CLRR). Son périmètre comprend notamment une nouvelle station radar – AMAZONIE 2 – et un nouveau centre des opérations (CDO), afin d’enchaîner au besoin des tirs tous les 3 jours, dès 2026.

Ensuite, le projet « Flexible Digital & Sustainable/Carbon Neutral » (2022-2027), avec un budget de 104 M€. Il vise, outre la transformation digitale et la transition énergétique de la base, à permettre une meilleure agilité et de nouveaux services pour tous les types de satellites, du géostationnaire au Cubesat.

Enfin, le projet de reconversion du site Diamant en Ensemble de lancement multilanceurs (ELM) permettra prochainement d’accueillir notamment les expérimentations du véhicule réutilisable Callisto et l’exploitation des microlanceurs.

Historique des evolutions relatives aux pas de tirs du CSG

|

DÉVELOPPEMENT

|

DATE

|

DESCRIPTION

|

|

Pad pour le lanceur Europa-II

|

Années 1960-1971

|

Initialement construit comme Base Équatoriale du CECLES pour le lanceur Europa-II. Échec du lancement en 1971 entraînant l'annulation du programme.

|

|

Reconstruction pour Ariane

|

1971-1989

|

Reconstruit comme ELA (Ensemble de Lancement Ariane), plus tard ELA-1, pour les lancements d'Ariane 1, 2 et 3 jusqu'à sa retraite en 1989.

|

|

ELA-2 pour Ariane 4

|

1986-2003

|

Construit pour les lancements d'Ariane 4 ; opérationnel de 1988 à 2003.

|

|

ELA-3 pour Ariane 5

|

Depuis 1996

|

Dédié aux fusées Ariane 5, opérationnel depuis 1996.

|

|

Modernisation pour Vega (ELV)

|

2001-2012

|

ELA-1 modernisé pour le lanceur Vega, renommé ELV (Ensemble de Lancement Vega), avec le premier lancement de Vega en 2012.

|

|

Complexe de lancement Ariane 6

|

2015-2021

|

Construction du complexe de lancement Ariane 6, y compris l'infrastructure pour l'assemblage et le lancement.

|

|

Modernisation et mises à jour

|

En cours

|

Mises à jour continues des installations, notamment dans le cadre des plans CSG-NG, Flexible Digital & Sustainable/Carbon Neutral et la reconversion du site Diamant en ELM-Diamant.

|

Source : CSG.

Les échanges conduits avec les représentants du CSG indiquent que certains de ces projets ont pris du retard, en raison notamment de contraintes administratives parfois problématiques. Vos rapporteurs souhaitent donc insister sur la nécessité d’accompagner administrativement et financièrement la transformation du centre spatial guyanais (CSG) pour l’adapter à la nouvelle donne des lanceurs et à la transition énergétique.

Recommandation n° 2 : Accompagner administrativement et financièrement la transformation du Centre spatial guyanais (CSG) pour l’adapter à la nouvelle donne des lanceurs et à la transition énergétique.

Recommandation n° 2 bis : Ne pas sacrifier à des règles environnementales excessivement restrictives la bonne conduite de projets spatiaux stratégiques, tels que le réaménagement des pas de tirs, sur la base de Kourou.

D. Un cadre juridique robuste, qui a permis de sécuriser les activités spatiales en France et en Europe

1. Un « droit de l’espace » historiquement élaboré au sein des instances internationales

La qualité du cadre juridique encadrant les activités spatiales en France est enfin un atout de poids pour assurer le développement des activités spatiales, afin de garantir la protection des intérêts nationaux, la sécurité juridique des opérations mises en œuvre avec les acteurs économiques, et d’offrir un régime de responsabilité permettant d’indemniser les victimes éventuelles des conséquences possibles de ces opérations.

Historiquement, le cadre juridique applicable aux activités spatiales est essentiellement issu du droit international élaboré entre la fin des années 1960 et des années 1970. La montée des tensions entre les deux principales puissances spatiales, les États-Unis et la Russie, pendant la guerre froide a en effet conduit à l’élaboration d’un corpus d’engagements visant d’abord à éviter une militarisation accrue de l’espace.

Le comité pour l’utilisation pacifique de l’espace extra-atmosphérique (CUPPEA), organe de l’Assemblée des Nations Unies (ANU) mis en place dès 1958, est à l’origine de l’élaboration du cœur historique de la régulation des activités spatiales.

Cinq traités majeurs en sont issus et ont fixé les règles applicables, encore à ce jour, aux activités intervenant au sein de l’espace extra-atmosphérique.

a. Un traité fondateur fixant les grands principes du droit de l’espace

Le traité sur les principes régissant les activités des États en matière d’exploration et d’utilisation de l’espace extra-atmosphérique y compris la Lune et les autres corps célestes conclu et entré en vigueur en 1967, constitue le traité fondateur du droit de l’espace extra-atmosphérique.

Ce traité fixe les principes essentiels applicables au sein de l’espace extra‑atmosphérique, à savoir le principe de la liberté de recherche au sein de l’espace extra-atmosphérique (article Ier), l’exclusion de toute forme « d’appropriation nationale [de cet espace] par proclamation de souveraineté » (article II), la soumission des activités spatiales au droit international, et en particulier à la charte des Nations Unies (article III), et enfin l’utilisation de cet espace à des fins exclusivement pacifiques (article IV) dont découle l’engagement des États parties de ne pas mettre en orbite autour de la Terre des armes nucléaires ou de destruction massive.

Ce traité définit également les obligations d’assistance et de secours vis‑à-vis des astronautes, un principe de responsabilité internationale des États parties au traité vis-à-vis des activités spatiales, dont découle une obligation d’autorisation et de surveillance des activités spatiales menées par les entités non gouvernementales par les États concernés, ainsi que les modalités de coopération entre les États dans cet espace. Au-delà de sa dimension juridique, ce traité consacre la dimension profondément humaniste du droit spatial, en définissant l’espace extra-atmosphérique comme « l’apanage de l’humanité » et les astronautes comme « envoyés de l’humanité ».

b. Quatre autres traités approfondissant et déclinant ces principes.

Quatre autres traités sont intervenus pour fixer le cadre juridique afférent à l’utilisation de l’espace extra-atmosphérique, à savoir :

– l’accord sur le sauvetage des spationautes, le retour des spationautes et la restitution des objets lancés dans l’espace extra-atmosphérique (1968) ;

– la convention sur la responsabilité internationale pour les dommages causés par des objets spatiaux (1972) ;

– la convention sur l’immatriculation des objets lancés dans l’espace extra-atmosphérique (1975) ;

– l’accord régissant les activités des États sur la Lune et les autres corps célestes (1979).

Ces traités fixent plusieurs principes complémentaires ou corollaires du traité fondateur de 1967, tels que l’obligation de secours et d’assistance aux spationautes, la responsabilité internationale des États vis-à-vis des activités spatiales ainsi que les modalités d’utilisation de la Lune.

c. Un droit international de l’espace qui s’appuie également sur des sources variées de droit souple.

Le droit international de l’espace s’appuie, en outre, sur un ensemble de sources variées venant compléter les traités précités :

– des accords internationaux multilatéraux (pour l’exploitation de la station spatiale internationale, par exemple), dont certains ont un impact sur le droit spatial (charte des Nations Unies) ;

– des accords bilatéraux entre États et organisations internationales, des accords instituant des organisations internationales spécialisées dans certains domaines en lien avec le spatial (convention constitutive de l’ESA, convention EUMETSAT) ;

– un droit « dérivé » issu des résolutions de l’Assemblée générale des Nations Unies, ainsi que les éléments de droit souple produits par les organes internationaux (lignes directrices du CUPEEA (), recommandations du COSPAR () etc.).

2. Un cadre juridique national plus récent unanimement reconnu

Le cadre juridique des opérations spatiales en France a été fixé en 2008 par la loi sur les opérations spatiales (LOS).

Cette loi, prise à l’initiative du Gouvernement et à l’appui des travaux menés par le Conseil d’État sur ce sujet (), avait pour objectif de faire pièce à une situation paradoxale et préjudiciable. Paradoxale, dans la mesure où la France, puissance spatiale de premier plan, ne disposait d’aucun texte régissant ce type d’activités. Préjudiciable, car l’absence de base juridique mettait en risque les acteurs économiques intervenant dans ce secteur d’activité, ainsi que l’État au regard des engagements internationaux pris consécutivement à la ratification des traités précités.

Dans ce contexte, la loi sur les opérations spatiales a largement décliné les engagements internationaux pris par la France en formalisant les procédures permettant leur mise en œuvre.

Cette loi fixe, d’abord, un ensemble de définitions, en particulier concernant la notion d’activités spatiales, qui recouvre le lancement, la maîtrise et le retour de l’espace extra-atmosphérique d’objets spatiaux.

Elle établit également le cadre dans lequel les opérateurs doivent solliciter une autorisation auprès de l’autorité administrative. Sont ainsi concernés tous les opérateurs procédant à des activités spatiales depuis le territoire national, ainsi que les opérateurs français opérant depuis l’étranger, personnes physiques ou morales. Les opérateurs doivent pour ce faire obtenir des licences justifiant de leurs « garanties morales, financières et professionnelles » de l’opérateur concerné. Ces autorisations et licences sont assorties de préconisations de sécurité visant à protéger la sécurité des personnes, des biens, ainsi que la santé publique et l’environnement face au risque de prolifération des débris spatiaux.

Les opérations menées à l’initiative du Centre national d’études spatiales (CNES) sont exemptées de ce régime d’autorisation.

Cette loi fixe, enfin, un régime de responsabilité pour les opérateurs d’activités spatiales, ainsi que les modalités de contrôle du respect des leurs obligations légales et réglementaires pour ces derniers, ainsi que le régime de sanction afférent.

Les auditions menées par vos rapporteurs ont confirmé l’intérêt de cette législation, dont l’efficacité et la qualité apparaissent largement reconnues au‑delà de nos frontières. Les acteurs auditionnés ont en effet salué la clarté des règles applicables et l’instruction satisfaisante des demandes par le CNES. Ce cadre juridique constitue une base solide pour les réflexions engagées au sein de l’Union européenne, à l’initiative de la Commission européenne, dans la perspective de développer une « Space Law ». Ils appellent néanmoins les pouvoirs publics à rester vigilant pour maintenir à jour la LOS face aux évolutions rapides des usages du secteur spatial et saluent à ce titre les ajouts apportés par la dernière loi de programmation militaire sur les constellations et les lanceurs réutilisables.

Vos rapporteurs relèvent, par ailleurs, que le cadre juridique français constitue un atout reconnu non seulement pour lui-même, mais aussi en raison de la qualité de sa mise en œuvre par les acteurs spécialisés dont cela est la mission.

Au-delà de l’opérateur historique, le CNES, ils relèvent que le rôle de l’Agence nationale des fréquences (Anfr) est également essentiel dans cette perspective. Il est en effet indispensable de disposer d’un acteur agile capable de traiter les demandes dans des délais satisfaisants et de défendre les droits des ressortissants français. L’essor des constellations de satellites en orbite basse va mécaniquement générer un risque croissant de brouillage, au sein de l’orbite basse et avec les orbites hautes, qu’il faut gérer au mieux afin d’éviter les privations de service. La dynamique de démocratisation de l’espace, en outre, va renforcer ce risque, avec la capacité d’un nombre croissant de pays « entrants » de disposer de satellites, grâce à la baisse des coûts et au progrès technique.

Les auditions menées font apparaître que cette agence apporte un service de qualité dans ce domaine, en garantissant les droits des acteurs français et le respect de notre droit, qui doit être appliqué avec la même rigueur, tant pour nos ressortissants que pour les acteurs étrangers. Elles relèvent, en outre, qu’il n’existe pas de risque de saturation de l’action de cette agence face à la hausse forte en cours, et à venir, du nombre de satellites à immatriculer, puisque le processus conduit les acteurs à immatriculer l’ensemble des satellites d’une même constellation, et non chaque satellite. Le seul point de vigilance qui peut être relevé concerne les risques de brouillage intentionnels, dont le niveau peut varier en fonction du contexte géopolitique.

L’Agence nationale des fréquences (ANFR) : un acteur clef dans le cadre de l’utilisation des fréquences spatiales.

L’Agence nationale des fréquences radioélectriques est un établissement public à caractère administratif créé le 1er janvier 1997.

Elle a pour mission « d’assurer la planification, la gestion et le contrôle de l’utilisation, y compris privative, du domaine public des fréquences radioélectriques […] ainsi que des compétences des administrations et autorités affectataires de fréquences radioélectriques ». Elle prépare, en outre, la « position française » dans ce domaine et coordonne « l’action de la représentation française dans les négociations internationales » relevant de son champ de compétences (article L. 43 du code des postes et des communications électroniques).

Elle est donc chargée, au niveau national, de veiller à la bonne applicable du règlement international de l’Union internationale des télécommunications (UIT), ce qui se traduit par les missions suivantes :

– elle déclare, au nom de la France, l’assignation de fréquence correspondante à l’Union internationale des télécommunications et engage la procédure prévue par le règlement des radiocommunications (article L. 97-2 du code des postes et des communications électroniques) ;

– elle instruit pour le compte de l’État les demandes d’autorisation pour les assignations de fréquence relatives aux systèmes satellitaires (article L. 43 du code des postes et des communications électroniques) ;

– elle collecte les redevances correspondant aux coûts de traitement du dossier déclaré à l’Union internationale des télécommunications (article L. 97-2 du code des postes et des communications électroniques) ;

– elle recherche et constate, enfin, les infractions au titre de ce règlement (article L. 97-3 du code des postes et des communications électroniques).

Source : Agence nationale des fréquences radio.

II. Les succès des grands programmes SPATIAUX européens

L’Europe a connu, depuis plusieurs décennies, des succès remarquables sur l’ensemble des segments du spatial. Ces derniers constituent un socle solide sur lequel il est possible de s’appuyer pour continuer d’occuper une position favorable au sein de la compétition spatiale mondiale.

A. Dans le domaine de l’observation de la Terre et la navigation satellitaire

L’Union européenne dispose d’un programme spatial de grande qualité faisant intervenir conjointement, l’agence spatiale européenne (ESA), la Commission européenne, l’agence de l’Union européenne pour le programme spatial (EUSPA) et les agences nationales compétentes.

Missions et composantes du programme spatial de l’Union européenne

Source : Agence spatiale européenne

Ce programme a conduit à deux succès remarqués que sont Galileo dans le domaine de la navigation par satellite et Copernicus pour l’observation de la Terre. Ces succès scientifiques ont également été des succès commerciaux. L’EUSPA estime ainsi qu’en 2021, « le marché en aval du GNSS et de l’OT a généré plus de 200 milliards d’euros de recettes et devrait atteindre près d’un demi-milliard d’euros au cours de la prochaine décennie » ().

1. Copernicus : un programme qui fait de l’Europe le premier fournisseur mondial des données relatives à l’observation de la Terre

a. Un programme qui repose sur une constellation de satellites d’observation

Le programme européen Copernicus a été lancé en mai 1998, sous l’acronyme GMES (Global monitoring for Environmental and Security). En combinant les données collectées dans l’espace et celles recueillies par l’intermédiaire du segment sol, il est rapidement devenu une référence mondiale en matière de données relatives à l’observation de la Terre.

Copernicus repose sur une constellation qui comptera jusqu’à 30 satellites en 2030 (Sentinel 1 à 6) opérés par l’ESA, parfois en coopération avec EUMETSAT () (Sentinelles 4 et 5, destinés aux programmes météo). Cette couverture garantit un accès fiable et continu à un ensemble large de données indispensables pour comprendre l’état de notre planète et les principaux phénomènes environnementaux qui l’affectent.

Les budgets alloués à ce programme sont estimés à 4,3 milliards d’euros dans le cadre financier pluriannuel 2014-2020. Ils atteignent 5,8 milliards d’euros sur la période 2021-2027, soit un budget annuel de 800 millions d’euros ().

b. Un véritable succès industriel et commercial