N° 1241

ASSEMBLÉE NATIONALE

CONSTITUTION DU 4 OCTOBRE 1958

DIXIÈME LÉGISLATURE

Rapport remis à M. le Président de l'Assemblée nationale le 18 mai 1994.

Dépôt publié au Journal Officiel du 19 mai 1994.

RAPPORT

DE LA COMMISSION D'ENQUÊTE (1) SUR L'UTILISATION

DES FONDS AFFECTÉS À LA FORMATION PROFESSIONNELLE

Président

M. Jean UEBERSCHLAG,

Rapporteur

M. Claude GOASGUEN,

Députés.

TOME I

RAPPORT

(1) Cette commission est composée de : MM. Jean Ueberschlag, président ; Jean-Paul Anciaux, Germain Gengenwin, vice-présidents ; Michel Berson, Georges Colombier, secrétaires ; Claude Goasguen, rapporteur ; MM. Claude Barate, Jérôme Bignon, Bruno Bourg-Broc, René Carpentier, Mme Nicole Catala, MM. René Couanau, Mme Martine David, MM. Claude Demassieux, Jean-Michel Fourgous, Robert Galley, Etienne Garnier, Michel Hunault, Serge Janquin, Jean-Jacques Jegou, Joseph Klifa, Pierre Lang, Bernard Leroy, Jean de Lipkowski, François Loos, Pierre Pascallon, Jean-Jacques de Peretti, Francisque Perrut, Jean-Pierre Philibert, Jean Royer.

Formation professionnelle et promotion sociale

| Afin de disposer des informations lui permettant de remplir la mission qui lui a été confiée par la représentation nationale, la Commission a adressé un questionnaire écrit aux organismes agréés collecteurs de fonds et à des organismes dispensateurs de formation. 240 organismes paritaires distincts, dont les coordonnées avaient été fournies par la Délégation à la formation professionnelle, ont été ainsi interrogés, ainsi que 168 organismes de formation, publics ou privés, ayant réalisé, en 1992, quel que soit leur statut, un chiffre d'affaires au moins égal à 20 millions de F. |

| La Commission d'enquête tient à remercier tout particulièrement les 225 organismes collecteurs de fonds et les 143 organismes de formation qui ont bien voulu prendre sur leur temps pour lui permettre de mener à bien ses investigations. 15 organismes collecteurs et 25 organismes de formation, malgré le rappel qui leur a été adressé, n'ont pas rempli leurs obligations. On est conduit nécessairement à s'interroger sur les raisons d'une telle attitude. On trouvera ci-dessous la liste de ces 41 organismes. |

| — Organismes collecteurs n'ayant pas répondu : AFIDA, AFPI Céréales, ASFO laine, ASMFP, CHAMPFOR, ETUDOC, FAF CRF, FAF de la Martinique, FAF région Ouest, FOCADEP, FONGECIF Aquitaine, FONGECIF Guadeloupe, FOPERFIC, FORBOPAIN, IFP Limoges. |

| — Organismes de formation n'ayant pas répondu : Association de l'enseignement supérieur commercial Rhône-Alpes, Association seine & marnaise de formation professionnelle, Atr training Center S.A.R.L., CCI de Marseille, Cegid Expert Formation, CESI Ivry, Centre de formation de l'AMIEC, Compagnie générale d'informatique, Compagnie nationale Air France, Educinvest, Enseignement bureautique, GRETA 92 La Défense, GRETA de Montpellier, GRETA Touraine, Informatique et Formation, Institut de formation aux techniques de formation et de manutention, Institut de formation pour les entreprises de la région parisienne, Institut de recherche et d'applications pédagogiques, Institute for international research, Languacom, Mercuri International, Oracle France, OXIA Télélangue, Université de Paris Sud XI, Université de Paris Val de Marne. |

SOMMAIRE

| AVANT-PROPOS du Président | 11 |

| INTRODUCTION | 13 |

| PREMIÈRE PARTIE : SIMPLIFIER ET CLARIFIER | 19 |

| I. — REDÉFINIR L'OBJET DE LA FORMATION PROFESSIONNELLE | 20 |

| A. — MIEUX CIRCONSCRIRE LES OBJECTIFS DE LA FORMATION PROFESSIONNELLE | 21 |

| 1. — La confusion progressive des objectifs | 21 |

| 2. — Le devoir social d'insertion | 27 |

| a. — Favoriser l'insertion des jeunes | 28 |

| b. — L'insertion des demandeurs d'emploi en situation d'exclusion | 33 |

| 3. — Adapter la qualification des salariés aux nouveaux besoins du marché de l'emploi | 35 |

| a. — La liaison entre l'emploi et la formation | 35 |

| b. — L'écart entre la valeur du diplôme et la qualification requise |

| par l'employeur | 37 |

| c. — Mieux prévoir l'évolution des métiers et des qualifications | 39 |

| B. — ASSURER UNE MEILLEURE COMPLÉMENTARITÉ DES FILIÈRES |

| DE L'ALTERNANCE DES JEUNES | 42 |

| 1. — La concurrence préjudiciable des filières | 42 |

| a. — La diversité des filières de l'alternance | 43 |

| b. — La diversité des filières institutionnelles intervenant dans l'alternance | 44 |

| c. — La concurrence des filières de l'alternance ralentit le développement du système | 45 |

| d. — Les freins au développement de l'apprentissage | 47 |

| 2. — Le rapprochement des filières | 48 |

| a. — Les convergences des contrats de qualification et d'apprentissage | 48 |

| b. — Les conditions d'une grande filière de l'alternance | 49 |

| C. — REGROUPER LES FORMULES D'INSERTION ET DE FORMATION PROFESSIONNELLE | 50 |

| 1. — L'empilement des formules et l'absence de lisibilité des dispositifs | 52 |

| 2. — La nécessité d'unifier les formules d'insertion et de formation professionnelle | 54 |

| II. — RATIONALISER LES SOURCES DE FINANCEMENT DE LA FORMATION PROFESSIONNELLE | 56 |

| A. — MIEUX CERNER L'EFFORT BUDGÉTAIRE DE L'ETAT | 56 |

| 1. — La confusion et les lacunes de la présentation des dotations budgétaires | 57 |

| 2. — Permettre une meilleure perception des crédits budgétaires de la formation professionnelle | 58 |

| B. — REMÉDIER AUX INSUFFISANCES DES CONTRIBUTIONS OBLIGATOIRES |

| PAR DES MÉCANISMES RÉELLEMENT INCITATIFS ET CONTRÔLES | 59 |

| 1. — Les insuffisances du système de l'effort légal de formation professionnelle | 59 |

| a. — La participation des entreprises au développement de la formation professionnelle | 60 |

| b. — Les versements libératoires | 60 |

| c. — L'utilité du maintien de l'obligation légale | 63 |

| 2. — Instituer des mécanismes réellement incitatifs et contrôlés | 64 |

| III. — CLARIFIER LES CIRCUITS DE FINANCEMENT DE LA FORMATION |

| PROFESSIONNELLE ET DE L'APPRENTISSAGE | 66 |

| A. — RÉORGANISER LES STRUCTURES DE LA COLLECTE | 66 |

| 1. — Un double constat d'opacité et de confusion | 67 |

| a. — La variété des organismes collecteurs | 67 |

| b. — La multiplicité des collecteurs | 68 |

| c. — L'incitation à la mise en place de structures de collecte plus transparentes et plus ramassées | 71 |

| 2. — Les limites que rencontre la mutualisation appellent une rénovation de son fonctionnement | 75 |

| a. — Les OMA | 75 |

| b. — Les FAF | 77 |

| c. — Les OPACIF | 81 |

| B. — EMPÊCHER LES DÉPERDITIONS FINANCIÈRES DE CHAQUE CIRCUIT DE FINANCEMENT | 82 |

| 1. — Les déperditions financières dues à la forte intermédiation du système | 82 |

| a. — La collecte | 82 |

| b. — Le règlement des prestations de formation | 84 |

| 2. — Les déperditions financières dues au mode de fonctionnement autonome de ces circuits | 84 |

| a. — Les actifs immobiliers | 85 |

| b. — Les études | 85 |

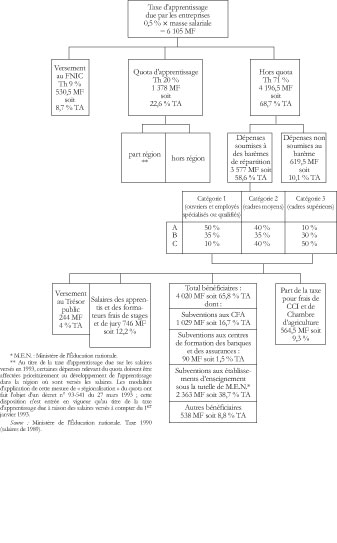

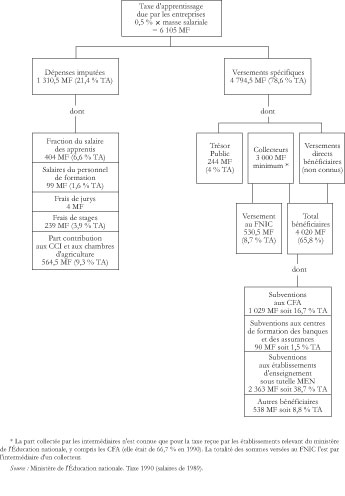

| 3. — Redonner à la taxe d'apprentissage sa vocation initiale | 86 |

| a. — La complexité des modalités du fractionnement du taux et de la libération de la taxe d'apprentissage | 87 |

| b. — Le foisonnement de collecteurs concurrents | 92 |

| c. — Les défaillances dans la gestion des organismes collecteurs | 94 |

| d. — La perte de spécificité de la taxe d'apprentissage | 95 |

| e. — L'opacité des circuits de la collecte | 96 |

| f. — La nécessité d'une réforme profonde de la taxe d'apprentissage | 98 |

| DEUXIÈME PARTIE : ASSAINIR ET MAÎTRISER | 102 |

| I. — RENFORCER LA RÉGLEMENTATION DES ORGANISMES DE COLLECTE ET DE FORMATION | 102 |

| A. — RÉFORMER LES MODES DE COMPTABILITÉ ET DE GESTION DES COLLECTEURS | 102 |

| 1. — La réforme des modes de calcul des frais de gestion | 102 |

| 2. — La substitution d'une logique d'optimisation de l'emploi des ressources à une logique de thésaurisation | 105 |

| a. — Les provisions | 106 |

| b. — Le règlement des prestations des organismes de formation | 110 |

| 3. — Elaborer une comptabilité plus transparente | 110 |

| a. — Les défauts de l'organisation financière | 111 |

| b. — Les limites du nouveau plan comptable | 113 |

| B. — RÉGLEMENTER LA CRÉATION ET LE FONCTIONNEMENT DES ORGANISMES DE FORMATION | 115 |

| 1. — La nécessité de soumettre la création des organismes de formation à un agrément | 115 |

| a. — L'autorité compétente | 116 |

| b. — Les critères d'attribution | 116 |

| c. — Le champ de l'agrément | 117 |

| d. — Les conditions de suspension et de retrait de l'agrément | 117 |

| 2. — La nécessité d'une définition rigoureuse d'un statut juridique uniforme et de règles fiscales précises | 118 |

| a. — Un statut juridique uniforme et rigoureux | 118 |

| b. — Un statut fiscal plus précis | 119 |

| 3. — La nécessité de garantir la qualité des formations | 120 |

| II. — MIEUX DÉFINIR LES RÔLES RESPECTIFS DE L'ETAT ET DES RÉGIONS | 123 |

| A. — EXIGER DE L'ETAT QU'IL VEILLE À UNE MEILLEURE UTILISATION DES CRÉDITS PUBLICS | 123 |

| B. — RÉORGANISER LE SERVICE PUBLIC DE L'EMPLOI ET DE LA FORMATION PROFESSIONNELLE | 127 |

| 1. — Une répartition des compétences devenue artificielle et peu adaptée | 128 |

| a. — L'interministérialité n'est plus qu'une fiction | 128 |

| b. — Un manque de cohésion et des moyens inadaptés | 130 |

| 2. — Pour un grand service public de l'emploi et de la formation professionnelle | 132 |

| C. — DONNER À L'ETAT LES MOYENS D'ASSURER UN CONTRÔLE EFFECTIF |

| DU DISPOSITIF DE LA FORMATION PROFESSIONNELLE | 134 |

| 1. — Un constat accablant pour l'Etat | 134 |

| a. — L'absence caractérisée d'une politique d'agrément | 135 |

| b. — Une politique de contrôle quasi inexistante | 136 |

| 2. — Les raisons de la carence de l'Etat | 139 |

| a. — Un manque considérable de moyens humains | 139 |

| b. — Une absence de directives | 141 |

| D. — PERMETTRE AUX RÉGIONS D'EXERCER PLEINEMENT LEURS COMPÉTENCES LÉGALES | 142 |

| 1. — Des compétences régionales en fait limitées | 142 |

| 2. — Les inégalités régionales de la formation professionnelle | 144 |

| 3. — La loi quinquennale du 20 décembre 1993 relance timidement la décentralisation de la formation professionnelle | 145 |

| 4. — La relance d'une politique partenariale de formation professionnelle entre l'Etat et la région | 147 |

| III. — DONNER AUX PARTENAIRES SOCIAUX LES MOYENS DE MIEUX PARTICIPER À L'EFFORT DE |

| DÉVELOPPEMENT DE LA FORMATION PROFESSIONNELLE | 150 |

| A. — PRENDRE LA MESURE DES DYSFONCTIONNEMENTS DU PARITARISME | 150 |

| 1. — Le paritarisme répondait à l'origine au souci de mobiliser les entreprises et les salariés | 150 |

| 2. — Le développement du paritarisme a conduit à un foisonnement d'instances paritaires aux pouvoirs réels limités | 153 |

| 3. — « Le paritarisme coûte cher » | 156 |

| B. — DÉGAGER LES VOIES D'UN PARITARISME RÉNOVÉ | 161 |

| 1. — La gestion directe par l'Etat n'est pas envisageable | 161 |

| 2. — Les voies et moyens d'un paritarisme rénové | 162 |

| a. — Un contrôle renforcé de la gestion des organismes | 163 |

| b. — Une meilleure participation au suivi des plans de formation | 164 |

| c. — Un rôle plus actif sur le marché de la formation | 165 |

| d. — Etablir de nouvelles règles de financement des organisations syndicales représentatives | 166 |

| CONCLUSION | 169 |

| EXPLICATIONS DE VOTE | 173 |

| ANNEXES |

TOME SECOND

SOMMAIRE DES AUDITIONS

Les auditions sont présentées dans l'ordre chronologique des séances tenues par la Commission

(La date de l'audition figure ci-dessous entre parenthèses)

| Pages | |

| — M. Jean COURDOUAN, Délégué à la formation professionnelle au ministère du travail, de l'Emploi et de la Formation professionnelle, accompagné de M. Claude Leroux, Délégué-adjoint (4 janvier 1994) | 7 |

| — M. André RAMOFF, ancien Délégué à la formation professionnelle (4 janvier 1994) | 31 |

| — M. Michel PRADERIE, Directeur général de l'AFPA, accompagné de M. Denis Plasse, Directeur de cabinet (18 janvier 1994) | 59 |

| — Audition d'une délégation de la CGPME composée de MM. Pierre Gilson, Vice-Président, Dominique Barbey, Secrétaire général, et Georges Tissié, Directeur des affaires sociales (18 janvier 1994) | 75 |

| — M. Dominique BALMARY, Délégué à l'emploi au ministère du travail, de l'Emploi et de la Formation professionnelle (1er février 1994) | 89 |

| — M. Jean LAMBERT, Chef du groupe national de contrôle à la Délégation à la formation professionnelle (1er février 1994) | 99 |

| — Audition d'une délégation du CNPF composée de MM. Alain Dumont, Directeur du service Enseignement et Formation, et Jean-Luc Gréau, Directeur du service législatif (15 février 1994) | 106 |

| — M. Gilbert HYVERNAT, Directeur général délégué de l'Agence nationale pour l'emploi (15 février 1994) | 120 |

| — M. Dominique de CALAN, Secrétaire général-adjoint de l'Union des industries métallurgiques et minières et Directeur du service de la formation professionnelle (1er mars 1994) | 138 |

| — Audition d'une délégation de la CGC composée de MM. Robert Bonbonnelle, Secrétaire national chargé du département culture et formation, et Jean-Jacque Briouze, Délégué national chargé de la formation professionnelle (1er mars 1994) | 150 |

| — Audition d'une délégation de la CFTC composée de MM. Jacques Voisin, Secrétaire général, et Lionel Dubois, Conseiller technique (1er mars 1994) | 158 |

| — MM. Denis MORIN et François MONGIN, respectivement Sous-Directeur et Chef de bureau à la direction du Budget du Ministère du Budget (15 mars 1994) | 168 |

| — Audition d'une délégation de la CGT composée de MM. Jean-Michel Joubier, responsable du secteur formation, et Joseph Serramalera, Collaborateur du service formation (15 mars 1994) | 181 |

| — Audition d'une délégation de la CFDT composée de M. Gérard Dantin, Secrétaire national chargé de l'emploi et de la formation professionnelle, Mme Christiane Bressaud, Secrétaire confédérale chargée de la formation professionnelle, et M. Jean-Claude Meynet, Secrétaire confédéral chargé de la formation (15 mars 1994) | 193 |

| — MM. Claude MICHEL et Jean-François JOBERTON, respectivement Président et Vice-Président de l'AGEFAL (29 mars 1994) | 209 |

| — Audition d'une délégation de FO composée de MM. Antoine Faesch, Secrétaire confédéral, et Jean-François Joberton, Délégué à la formation professionnelle (29 mars 1994) | 221 |

| — MM. Jean LECOINtrE et Yves ROBIN, respectivement Président de la Commission de la formation de l'Assemblée des chambres françaises de commerce et d'industrie et Directeur de la formation (29 mars 1994) | 232 |

| — M. Jean-François de ZITTER, Directeur général de l'Institut français de gestion (5 avril 1994) | 240 |

| — M. Claude BLONDEL, Président du Conseil de gestion du fonds de la formation professionnelle et de la promotion sociale, ancien Secrétaire général de la formation professionnelle (6 avril 1994) | 250 |

| — Audition d'une délégation du FAFCASE composée de MM. Paul Clo, Président, et Jean-Claude Thill, Directeur général (13 avril 1994) | 257 |

| — Audition d'une délégation du FAF Haute-Alsace composée de MM. Antoine Perret, Président, Bernard Thuet, Vice-Président, et Christian Noll, Directeur (13 avril 1994) | 265 |

| — Mme Marie-Christine DESBOIS, Responsable du cabinet d'ingénierie formation « Entreprises-performance » (13 avril 1994) | 273 |

| — Audition d'une délégation du GFC-BTP composée de MM. Jean Martin, Directeur général, Marcel Malmartel, Directeur, et Mme Monique Goyard, Adjoint au Directeur général (13 avril 1994) | 278 |

| — M. Michel GIRAUD, Ministre du travail, de l'Emploi et de la Formation professionnelle (21 avril 1994) | 285 |

AVANT-PROPOS

du Président

Insertion, apprentissage, formation professionnelle... dès que l'on évoque les problèmes de l'emploi, ces mots reviennent de plus en plus fréquemment dans tous les discours : « Gabegie » ! Voilà ce que l'on entend lorsque l'on parle de l'utilisation des 120 milliards de F. affectés à la formation professionnelle.

L'Assemblée nationale ne pouvait rester indifférente à tout cela ; elle a décidé de créer une commission d'enquête sur l'utilisation de ces fonds, elle est par là parfaitement dans son rôle... Procédure banale ou nouvelle ? Décision attendue en tout cas par l'ensemble des groupes politiques de l'Assemblée nationale. Ainsi, l'un des spécialistes de la formation professionnelle, membre de la précédente majorité, ne disait-il pas : « enfin » !

Après six mois de travail, en intersession essentiellement, la commission d'enquête rend sa copie. Je suis heureux de remercier ici tous ses membres et tous ceux qui, par leurs contributions, ont aidé la Commission à se forger une opinion sur ce dossier ; il suffira de se reporter au tome II du rapport pour s'en rendre compte. Un grand nombre de personnalités n'ont pu être auditionnées par la Commission, faute de temps. Je voudrais exprimer tous mes remerciements à toutes ces personnes, que j'ai eu l'occasion de rencontrer dans le cadre de mes fonctions, notamment :

— M. X. Royer, Responsable de la formation à l'Union textile

— M. le Président Breuil et M. J. Michelin, de la Fédération du Bâtiment

— M. Burban, Secrétaire général de l'Union professionnelle des artisans de Paris

— MM. Fritz et Reichardt, de la Chambre des métiers d'Alsace

— M. trenti, Administrateur de l'ANFA, à Chalons-sur-Marne

— M. Robert Josse - Valeurs et performances - Nantes

— M. Francis Schein, Secrétaire général de l'Union patronale du Haut-Rhin

— M. de Proost, Président de la Chambre des métiers interdépartementale de Versailles

— M. Lapie, Président du FAFSEA

— MM. Tainturier et Hurtrel, de l'ADFP à Belfort

— MM. Vulliez et Puthod, de la CCI de Paris

— M. Maurer, de la CCI de Colmar

— M. Chevalot, de la CCI de Mulhouse.

Merci à tous.

Et maintenant ? Tout est-il dit ou la montagne a-t-elle encore une fois accouché d'une souris ? Ni l'un, ni l'autre, assurément ; quelques réflexions s'imposent cependant.

— Sur la forme d'abord :

• Les Commissions d'enquête ne peuvent durer plus de six mois. Est-ce suffisant ? Ne serait-il pas opportun de moduler la durée de ces commissions en fonction de l'importance de son objet, du contexte et des difficultés d'investigation ?

• L'angle d'attaque n'a pas été facile à trouver...

• La langue de bois, inévitable...

• « Tout va bien, pourquoi voulez-vous changer quelque chose ? » Voilà le « message » non-dit que beaucoup de réponses s'efforçaient de suggérer.

• Certains interlocuteurs, sachant sans doute que la Commission n'existait que pour six mois, nous ont donné la désagréable impression de jouer la montre... et c'est ainsi que des questions sont restées sans réponse.

• La Commission a achevé ses travaux le 17 mai 1994, l'Assemblée nationale, le Gouvernement, accepteront-ils de ne pas en rester là ?

— Sur le fond ensuite :

• La formation professionnelle dispose en France de moyens financiers importants.

• Périodiquement des rapports sont remis et des propositions faites, en fonction de diagnostics souvent fort judicieux. Pourquoi tout cela reste-t-il souvent confidentiel ?

• Le moment est peut-être venu de se demander si chez nous la formation professionnelle ne se conjuge qu'en termes de « moyens »

Ne faut-il pas se décider un jour à s'attaquer au fond du problème ? Mettre en route les vraies réformes, sur le fond, entamer une révision « déchirante » des mentalités, repenser notamment l'enseignement professionnel lui-même ?

L'heure est venue où l'Education nationale devra accepter de s'ouvrir davantage encore aux réalités de l'économie et où l'entreprise ne pourra plus se dérober à son devoir qui est de s'impliquer à part entière dans la formation initiale continue. Cela s'appelle le « devoir national de formation » : nous n'y échapperons pas. Ce changement de stratégie suppose que la formation professionnelle soit clairement aussi l'affaire des entreprises. L'entreprise doit en être un maître d'œuvre à part entière, intervenant tant dans l'élaboration des programmes que dans la définition et la délivrance des diplômes, avec l'Education nationale. « On n'y arrivera jamais » dites-vous ? Il n'est écrit nulle part qu'il faut tout faire en une seule fois ; commençons par l'apprentissage, c'est un chantier idéal. « Ce n'est pas le bon moment ? », dit-on encore. Mais quand est-ce alors, le bon moment, demain ? Les immobilismes seront les mêmes et ce ne sera jamais le bon moment. A moins que la lucidité et le courage ne l'emportent...

Le Président

Jean UEBERSCHLAG

INTRODUCTION

Le 19 novembre dernier, l'Assemblée nationale décidait la création d'une commission d'enquête sur la nature et l'utilisation des fonds affectés à la formation professionnelle.

Cette initiative faisait suite au dépôt, le 5 octobre 1993, d'une proposition de résolution présentée conjointement par notre collègue Jacques Barrot et votre Rapporteur ainsi que des membres du groupe UDF. Soulignant « l'enjeu croissant » que constitue aujourd'hui la formation professionnelle au moment où tant d'hommes et de femmes sont à la recherche d'un emploi, les auteurs de la proposition s'interrogeaient sur l'inadéquation entre les efforts financiers entrepris et la faiblesse des résultats obtenus.

Lors du débat en séance publique dans notre Assemblée, il est apparu clairement qu'une meilleure adéquation de la formation professionnelle à l'emploi ne pouvait être envisagée sans un contrôle de l'utilisation des fonds, des flux financiers et de la nature de la formation.

Le champ d'investigation de la Commission était ainsi nettement délimité. Il ne pouvait être question — bien que le sujet l'eût mérité — d'examiner l'ensemble des problèmes posés par la formation professionnelle initiale. La Commission s'en est tenue à n'aborder ceux-ci que dans la mesure où ils touchaient à l'articulation avec ce qu'il est convenu d'appeler la formation professionnelle continue.

Pour voir clair, comprendre et mener à bien sa tâche, votre Commission a tout d'abord procédé, durant plus de trente heures, à des auditions variées. 24 auditions ont été ainsi effectuées qui ont permis à la Commission de recueillir les points de vue :

— des administrations ou établissements publics intervenant, à un titre ou à un autre, dans ce secteur : Délégation à la formation professionnelle, Délégation à l'emploi, AFPA, ANPE, direction du Budget, chambres de commerce et d'industrie ;

— des représentants des partenaires sociaux dont on sait le rôle important qui leur a été dévolu dès l'origine dans l'organisation et le fonctionnement de la formation professionnelle : CGPME, CNPF, UIMM, CFDT, CFTC, CGC, CGT et FO ;

— de personnalités particulièrement qualifiées en raison des fonctions qu'elles ont exercées dans ce domaine : MM. Claude Blondel et André Ramoff.

La Commission a souhaité également recueillir l'opinion de responsables d'organismes directement confrontés sur le terrain aux problèmes quotidiens de la formation professionnelle. Elle a ainsi entendu des responsables de trois organismes collecteurs de fonds et de deux organismes dispensateurs de formation. Elle a enfin reçu, pour clore ses travaux, M. Michel Giraud, Ministre du travail, de l'Emploi et de la Formation professionnelle.

Parallèlement, la Commission adressait un questionnaire écrit aux organismes agréés collecteurs de fonds et à des organismes dispensateurs de formation.

240 organismes paritaires distincts, dont les coordonnées avaient été fournies par la Délégation à la formation professionnelle, ont été ainsi interrogés. 225 d'entre eux, dont on trouvera la liste en annexe, ont bien voulu prendre sur leur temps pour éclairer la représentation nationale.

Il n'entrait pas dans les moyens de la Commission d'interroger les 26.000 organismes de formation en activité. Sur la base des informations qui lui ont été fournies par l'administration de la formation professionnelle, elle a tenu néanmoins à adresser un questionnaire aux 168 organismes recensés, publics ou privés, ayant réalisé, en 1992, quel que soit leur statut, un chiffre d'affaires au moins égal à 20 millions de F. 143 d'entre eux ont bien voulu y apporter des réponses écrites, qui ont permis très rapidement à votre Rapporteur de prendre conscience des difficultés d'un contrôle approfondi sur pièces.

C'est la raison pour laquelle votre Rapporteur a tenu à exercer les pouvoirs d'investigation sur place que confère aux rapporteurs des commissions d'enquête l'article 6 de l'ordonnance modifiée du 17 novembre 1958 relative au fonctionnement des assemblées parlementaires, à l'égard des administrations et des établissements publics. Il n'a pas voulu entrer dans la querelle juridique sur la nature des fonds de la formation professionnelle et a considéré, qu'en tout état de cause, il s'agissait d'argent fiscalisé servant à l'exercice d'une mission de service public, argent qui, à défaut d'avoir été directement utilisé par les entreprises ou les organismes collecteurs, doit être reversé au trésor public. Dans ces conditions, rien ne s'opposait à ce qu'il exerçât pleinement les pouvoirs que lui confère la loi, en procédant notamment à des contrôles sur place au sein d'organismes, même de droit privé, intervenant dans ce secteur.

A cette fin, et pour la première fois depuis 1958, il a été décidé de recourir à l'assistance technique de cabinets spécialisés d'expertise comptable. Après une consultation, et en accord avec le Président du Conseil supérieur de l'ordre des experts comptables, deux cabinets ont été retenus par votre Rapporteur pour l'assister dans l'analyse de gestion qu'il souhaitait effectuer sur place auprès d'organismes de formation ou collecteurs de fonds : KPMG-Fiduciaire de France et Salustro-Reydel.

Compte tenu des brefs délais impartis aux travaux de votre Commission, il ne pouvait être question d'opérer un diagnostic complet sur l'ensemble du secteur, ce qu'aucune autorité d'inspection ou de contrôle n'a pu encore réellement mener jusqu'ici. Votre Rapporteur a préféré compléter le travail effectué, notamment en novembre et décembre 1991, et plus récemment fin 1993-début 1994, par les inspections générales des finances et des affaires sociales, en retenant un échantillon, qu'il n'a pas la prétention de considérer représentatif, de quatre organismes de statut, de champ d'activités et de taille variés.

Quatre organismes ont ainsi fait l'objet, fin mars-début avril 1994, d'une analyse de fonctionnement de la part d'un des deux cabinets spécialisés mandatés par votre Rapporteur :

— un organisme paritaire national de branche titulaire de plusieurs agréments ;

— un organisme paritaire national pluri-professionnel disposant de plusieurs agréments ;

— un organisme collecteur interprofessionnel local ayant le statut d'ASFO et disposant d'un agrément au titre de l'alternance ;

— enfin, un organisme national de formation sous forme associative.

Votre Rapporteur tient à remercier tout particulièrement les responsables et le personnel de ces quatre organismes qui ont bien voulu se prêter aux investigations nécessairement dérangeantes menées pour son compte par les deux cabinets spécialisés. Ces travaux lui ont permis de mieux appréhender les principes de fonctionnement du système de la formation professionnelle, afin de définir les grandes lignes d'une réforme. On trouvera trace tout au long du présent rapport des nombreuses constatations et observations qui ont été faites par les cabinets spécialisés dans des documents rédigés à l'intention de votre Rapporteur sur le fonctionnement de chacun des organismes retenus.

Ces rapports d'intervention complètent la documentation déjà existante en la matière, notamment les nombreux rapports administratifs, quelquefois confidentiels, qui n'ont cessé de s'accumuler depuis plus de dix ans, et dont aucun n'a véritablement été suivi d'effets pour l'instant.

Le présent rapport de votre Commission n'a pas pour objet ni pour ambition de dresser une quelconque synthèse des travaux variés entrepris sur le sujet. A partir d'un constat déjà entrevu, mais plus rarement porté officiellement à la connaissance de l'opinion publique, votre Rapporteur a souhaité dégager un constat clair et les grandes lignes d'une réforme de la formation professionnelle.

Défini à la fin des années soixante puis progressivement mis en place, à partir de 1970-71, sous l'égide des partenaires sociaux, le dispositif de formation professionnelle a connu d'incontestables réussites que l'ensemble des personnes entendues par votre Commission ont unanimement soulignées, en les assortissant quelquefois de conclusions exagérément optimistes. La prise de conscience par les entreprises de l'intérêt que représente pour leur développement la formation professionnelle ne constitue pas le moindre des succès auxquels est parvenue la politique française en ce domaine. Perçue comme une contrainte au début des années 70, la formation professionnelle est désormais le plus souvent conçue — notamment dans les grandes entreprises — comme un investissement majeur pour la croissance économique.

Aussi la formation professionnelle pèse-t-elle désormais d'un poids important dans l'activité économique de notre pays.

L'ensemble des dépenses de formation professionnelle a atteint 120 milliards de F., selon les données de l'année 1992 du compte de la formation professionnelle, représentant ainsi 1,7 % du produit intérieur brut, au lieu de 0,5 % en 1972. Ces dépenses ont connu, depuis cette date, et continuent de connaître, une très forte progression. En 1992, les dépenses de formation professionnelle ont progressé de 10 %. Entre 1987 et 1992, la part de la dépense versée aux producteurs de formation est passée de 34 à 59 milliards de F., augmentant ainsi de 12 % par an.

Le bilan quantitatif de la formation professionnelle accompagne l'essor considérable des dépenses publiques en faveur de l'emploi en France.

En 1992, 7,8 millions de personnes ont bénéficié d'une action de formation professionnelle financée par l'Etat, les régions ou les entreprises, soit près d'un actif sur trois. Ces formations ont, au cours de l'année civile, totalisé 870 millions d'heures, soit une moyenne de 112 heures par personne en formation. A ce total, il convient d'ajouter l'apprentissage qui a accueilli 211.000 jeunes.

Les dépenses de formation professionnelle sont financées par trois sources principales : l'Etat (44 %), les entreprises (41 %) et les régions (5 %), au bénéfice, principalement, des publics en difficulté d'insertion professionnelle (38 %) et des actifs occupés (57 %).

L'action de l'Etat s'élève en 1992 à près de 30 milliards de F., en dehors de la formation de ses propres agents. Elle a concerné 340.000 jeunes en première insertion professionnelle, et 1,2 million d'adultes de plus de 25 ans dont 600.000 demandeurs d'emploi et a représenté environ 409 millions d'heures de stage.

Avec une dépense totale de 44 milliards de F. en 1992, soit 3,3 % de la masse salariale, la participation financière des entreprises à la formation professionnelle de leurs salariés dépasse l'obligation légale de consacrer 1,5 % de leur masse salariale à l'effort de développement de la formation professionnelle. En 1992, le tiers des personnels des entreprises de plus de 10 salariés a ainsi suivi au moins une action de formation.

Les formations financées par les régions ont concerné 439.000 personnes, c'est-à-dire des jeunes, des demandeurs d'emploi et des publics adultes spécifiques comme les agriculteurs et les artisans, auxquelles s'ajoutent les formations destinées aux apprentis. Pour toutes ces formations, les régions ont consacré au total 6,8 milliards de F. en 1992.

L'importance des dépenses ainsi consenties en faveur de la formation professionnelle invite désormais, dans le contexte économique difficile que traverse notre pays, à s'interroger sur l'organisation, le fonctionnement et la rentabilité des dispositifs existants. On a parfois trop l'impression que la croissance continue des crédits de formation professionnelle a servi à masquer les insuffisances, voire les dysfonctionnements, du système. La progression des dépenses de formation, tellement continue qu'on a pu croire qu'elle serait ininterrompue, ne saurait en effet tenir lieu de politique. On a pu penser longtemps que l'importance des crédits alloués à ce secteur dispensait de se poser les questions de fond qu'entraîne nécessairement le développement d'un système dont les objectifs clairement définis en 1971 ne répondent plus exactement à la situation économique et sociale actuelle.

Elément d'une politique de promotion sociale destinée à donner à chacun toutes ses chances tout au long de la vie professionnelle, la formation professionnelle continue n'a pas pu trouver sa place dans le traitement social du chômage.

Le temps est venu d'une remise à plat.

Il est temps de se demander, en outre, s'il ne convient pas de redéfinir les objectifs de la formation professionnelle en prenant davantage en compte l'insertion.

De la même manière, l'ensemble des dispositifs complexes et opaques, héritiers des accords et réglementations qui se sont succédé en la matière, doivent être reconsidérés dans le sens d'une gestion plus rigoureuse.

C'est dans cet esprit que votre Rapporteur a conçu son rapport. Il s'articule autour des quatre mots-clés constamment répétés au cours des travaux de cette Commission : simplifier et clarifier, assainir et maîtriser.

PREMIÈRE PARTIE : SIMPLIFIER ET CLARIFIER

Depuis 23 ans, toute entreprise de 10 salariés et plus est tenue de consacrer une fraction de sa masse salariale au financement de la formation professionnelle continue et la loi du 31 décembre 1991 assujettit désormais toute entreprise, quelles que soient sa forme juridique et son activité, à l'obligation de participer au financement de la formation professionnelle. La loi du 16 juillet 1971 consacre le droit du salarié à la formation et, selon l'expression de Jacques Chaban-Delmas, le « droit à la deuxième chance ». Mais les origines de la formation professionnelle continue sont bien antérieures. La loi Astier du 25 juillet 1919, considérée comme la charte de l'enseignement technique, avait déjà institué, à titre principal, des cours professionnels obligatoires pour les apprentis et, à titre complémentaire, des « cours de perfectionnement » destinés aux salariés adultes désireux de bénéficier d'un complément de qualification.

Mais c'est la Ve République qui met en place un dispositif permanent de formation continue. La loi du 31 juillet 1959 et, surtout, celle du 3 décembre 1966, constituent une étape importante. Depuis 1966, la formation professionnelle est permanente et constitue une obligation nationale. L'article 3 de cette loi dispose que la formation professionnelle est le fruit « d'une politique coordonnée et concertée, notamment avec les organisations représentatives des employeurs et des travailleurs salariés ». Les lois du 16 juillet 1971 et du 24 février 1984 constituent des étapes décisives de mise en place du système actuel.

La formation professionnelle est ainsi une construction sociale originale, fondée sur quelques principes constants :

— une source juridique à la fois conventionnelle et législative, les dispositions légales tendant en général à ratifier celles résultant de la négociation collective nationale interprofessionnelle.

— une obligation légale de contribuer à l'effort de développement de la formation professionnelle exprimée en pourcentage de la masse salariale. Le taux de l'obligation légale est actuellement fixé à 1,5 % pour les entreprises de 10 salariés et plus (dont 0,2 % pour le congé individuel de formation, 0,4 % pour l'alternance et 0,9 % pour le plan de formation). En revanche, les employeurs de moins de 10 salariés doivent acquitter 0,15 % au titre du plan de formation et 0,1 % au titre de l'alternance. En outre, une taxe d'apprentissage assise sur les salaires est acquittée par toutes les entreprises au taux de 0,5 %.

— le paritarisme dans la majorité des instances consultatives nationales, régionales et d'entreprise, dans la gestion d'organismes mutualisateurs de fonds, et dans beaucoup d'organismes dispensateurs de formation.

Aujourd'hui, la formation professionnelle est aussi devenue un élément essentiel de la politique active de l'emploi et devient même une contrepartie des mesures de flexibilité des normes et de l'organisation du travail.

Cependant, la stratification des dispositifs de formation professionnelle, la succession des plans pour l'emploi et le dispositif d'insertion professionnelle ont rendu le système incroyablement lourd et complexe. La multiplicité et l'empilement au cours du temps des catégories de formules de formation professionnelle donnent une impression de confusion générale. Le particularisme et la dispersion des sources de financement empêchent toute vision claire d'un système qui tend à échapper autant à la maîtrise de l'Etat qu'à celle de partenaires sociaux, ce qui ne manque pas de susciter la perplexité et le désarroi des entreprises et des personnes souhaitant acquérir, améliorer ou adapter leur qualification.

Aussi est-il important, pour simplifier et clarifier, de redéfinir l'objet de la formation professionnelle, d'en rationaliser les sources de financement et d'en clarifier les circuits de financement.

I. — REDÉFINIR L'OBJET DE LA FORMATION PROFESSIONNELLE

Si le système de formation professionnelle est devenu d'une incroyable complexité, cela tient sans doute à la diversité successive des missions qui lui ont été attribuées au fil des années. Conçue comme un moyen de promotion sociale et d'épanouissement personnel lors d'une période de croissance et de plein emploi, la formation professionnelle est devenue un instrument de lutte contre le chômage, notamment par l'insertion sociale, ce qui n'était pas son propos initial.

La formation est synonyme d'attentes et d'espoirs, notamment pour des gens en difficulté en période de crise économique. C'est ce qui explique qu'aux divers objectifs qui lui sont impartis, correspondent de nombreuses filières et une mosaďque de formules préjudiciable à la bonne orientation des candidats à une formation professionnelle.

A. — MIEUX CIRCONSCRIRE LES OBJECTIFS DE LA FORMATION PROFESSIONNELLE

Pour prendre la mesure de la nature et de l'utilisation des fonds affectés à la formation professionnelle, il est essentiel d'en circonscrire les objectifs. On aura ainsi une idée plus claire des limites fonctionnelles du système. La confusion progressive des objectifs est devenue telle qu'il importe, dans la situation économique actuelle, de fixer des priorités. Celles-ci devraient consister à trouver un meilleur ajustement entre formation et insertion et à adapter la qualification des salariés aux nouveaux besoins du marché de l'emploi.

1. — La confusion progressive des objectifs

Une première étape, celle de la formation permanente des ouvriers, est franchie à la Libération avec la création de l'AFPA par un décret du 5 novembre 1945.

Puis, l'objectif de la formation professionnelle devient plus général. La Constitution de la Ve République intégrant le préambule de la constitution de 1946 range la formation professionnelle parmi les principes politiques économiques et sociaux particulièrement nécessaires à notre temps. La loi du 31 juillet 1959 relative à la promotion sociale vise à faciliter, par le perfectionnement individuel, l'accès des travailleurs à un emploi de qualification supérieure dans l'entreprise. L'objectif fixé est la satisfaction des besoins de main d'œuvre qualifiée dans le cadre des principes de justice sociale. La loi institue une aide de l'Etat aux stagiaires, le conventionnement entre l'Etat et les centres de formation, la coordination de la politique de promotion sociale par le Premier ministre. L'interministérialité de la formation professionnelle est ainsi affirmée.

Avec la loi du 18 décembre 1963 créant le Fonds national de l'emploi (FNE), la formation professionnelle devient aussi un instrument de la politique de l'emploi comme l'a rappelé M. Dominique Balmary, Délégué à l'Emploi, lors de son audition devant votre Commission : « La Délégation à l'emploi a actuellement recours au Fonds national de l'emploi en vue de la conclusion des conventions de formation et d'adaptation avec les entreprises. »

La loi d'orientation et de programme pour la formation professionnelle du 3 décembre 1966 institue le principe du congé formation. Elle crée un fonds de la formation professionnelle et généralise le principe du conventionnement et des comités régionaux de la formation professionnelle, de la promotion sociale et de l'emploi. La loi du 31 décembre 1968 sur la rémunération des stagiaires permet de compléter le dispositif. L'objectif essentiel de ces deux lois est d'obliger les employeurs à accorder aux salariés un congé rémunéré en vue d'une formation professionnelle.

Puis, à la suite du constat de Grenelle, en mai 1968, prévoyant une négociation sur la formation et le perfectionnement professionnels, un accord national interprofessionnel est conclu le 9 juillet 1970. Il institue le droit au congé individuel de formation, le recours à la formation pour les salariés menacés de licenciement et licenciés pour motif économique. Le comité d'entreprise est investi d'un rôle consultatif dans la formation professionnelle des salariés de l'entreprise.

La loi du 16 juillet 1971 portant organisation de la formation professionnelle continue dans le cadre de l'alternance vise à satisfaire un objectif général de formation et de promotion. Plus précisément, il s'agit de permettre aux travailleurs victimes de licenciements de se reconvertir et à ceux que menacent les évolutions techniques d'en prévenir les conséquences ; aux personnes sans qualification suffisante de s'adapter ; aux plus doués d'assurer leur promotion ; au plus grand nombre d'entretenir et de perfectionner leurs connaissances ; aux jeunes dépourvus de préparation de recevoir une préformation.

La formation professionnelle concerne alors les travailleurs adultes ayant plus de deux ans de présence dans l'entreprise. Elle s'adresse aussi à tous ceux qui ont interrompu une activité professionnelle, par exemple les femmes qui ont élevé leurs enfants, les jeunes de moins de vingt ans qui n'ont pas bénéficié d'un enseignement technique ou d'un apprentissage, les agents de l'Etat et des collectivités locales et les professionnels des secteurs de l'agriculture et des métiers.

Conformément aux dispositions conventionnelles du 21 septembre 1982 et du 30 juin 1983, la loi du 24 février 1984 consolide le système institué en 1971 en étendant à tous les salariés, notamment à ceux des entreprises de moins de 10 salariés, le droit au congé individuel de formation. Le comité d'entreprise est désormais obligatoirement consulté sur les orientations de la formation professionnelle dans l'entreprise en fonction des perspectives économiques et de l'évolution de l'emploi, des investissements et des technologies. Il est enfin précisé les différents moyens par lesquels l'employeur peut s'acquitter de son obligation légale : plans de formation internes à l'entreprise, versement à un fonds d'assurance formation, financement d'actions de formation au bénéfice de travailleurs privés d'emploi, contribution au financement d'études ou de recherches agréées.

La loi reconnaît, par ailleurs, le principe de la formation professionnelle en alternance dont l'objet est d'assurer aux jeunes de seize à dix-huit ans une qualification professionnelle et de faciliter leur insertion sociale : « Tout jeune de dix-huit à vingt-cinq ans peut compléter sa formation initiale dans le cadre de formations alternées. Celles-ci ont pour objectif de permettre aux jeunes d'acquérir une qualification professionnelle ou de s'adapter à un emploi. »

Par la suite, la loi du 5 août 1985 relative au congé de conversion a complété les moyens d'intervention du Fonds national de l'emploi. La formation professionnelle est utilisée en vue du reclassement après un licenciement pour motif économique : la loi du 30 décembre 1986 relative aux procédures de licenciement crée les conventions de conversion.

En instituant le crédit-formation, la loi du 4 juillet 1990 traduit la volonté des pouvoirs publics d'offrir une deuxième chance aux jeunes et aux adultes dépourvus de qualification, en permettant à chacun d'être en mesure, toute sa vie, d'améliorer sa qualification ou d'en acquérir une s'il n'a pas reçu une bonne formation initiale.

Un droit à la qualification professionnelle est ainsi reconnu à tout salarié, quel que soit son statut, engagé dans la vie active et à toute personne qui y entre, ce droit impliquant la possibilité pour les personnes dépourvues de qualification de suivre, à leur initiative, une formation permettant d'en acquérir une. La qualification doit être soit sanctionnée par un titre ou un diplôme de l'enseignement technologique, soit reconnue dans les classifications d'une convention collective nationale de branche, soit enfin répertoriée sur une liste établie par la commission paritaire nationale de l'emploi d'une branche professionnelle.

Instrument de mise en œuvre du droit à la qualification, le crédit-formation ouvre droit à un bilan de compétences et à l'élaboration d'un projet personnalisé de parcours de formation, ainsi qu'à la prise en charge totale ou partielle de cette formation dans le cadre des orientations arrêtées par l'Etat, les régions, les organisations professionnelles et les partenaires sociaux.

Plus près de nous enfin, la loi du 31 décembre 1991, portant diverses dispositions relatives à la formation professionnelle, consacre certaines des dispositions adoptées par les partenaires sociaux dans l'accord national interprofessionnel du 3 juillet 1991. Outre qu'elle étend le principe de la contribution obligatoire aux entreprises de moins de 10 salariés, elle institue notamment un co-investissement du salarié pour les formations diplômantes.

Cette énumération que votre Rapporteur a voulu la plus brève possible suffit à montrer la volonté continue des pouvoirs publics et des partenaires sociaux d'étendre progressivement le champ de la formation professionnelle en lui conférant, au fil des années, un nombre croissant d'objectifs et en s'adressant à un public de plus en plus diversifié.

Cette situation est donc issue d'un système de compromis permanent entre les partenaires sociaux. Elle tient aussi à l'évolution du débat social et à la place de l'entreprise dans la société. Les relations entre la formation et la profession ont, d'autre part, changé de nature.

Autrefois, lieux de formation «sur le tas », les entreprises sont, par la suite, devenues critiques à l'égard des diplômes délivrés qu'elles considéraient comme peu adaptés aux conditions concrètes de la vie professionnelle et aux besoins de la production ou de la gestion. Peu satisfaites du niveau réel des diplômes, elles ont considérablement élevé le niveau de recrutement, rendant ainsi le marché du travail de plus en plus sélectif.

La définition légale et les objectifs des actions de formation professionnelle continue

| Les textes législatifs repris dans le Code du travail (art. L. 900-2) fixent le cadre et décrivent les types d'actions de formation qui entrent dans le champ d'application des dispositions de la loi et correspondant à des objectifs différents. |

| 1. — Les actions de préformation et de préparation à a vie professionnelle : permettre à toute personne sans qualification professionnelle et sans contrat de travail d'atteindre le niveau nécessaire pour suivre un stage de formation professionnelle proprement dit ou pour entrer directement dans la vie professionnelle. |

| 2. — Les actions d'adaptation : faciliter l'accès des travailleurs titulaires d'un contrat de travail à un premier ou à un nouvel emploi. |

| 3. — Les actions de promotion : permettre à des travailleurs d'acquérir une qualification plus élevée. |

| 4. — Les actions de prévention : réduire les risques d'inadaptation à l'évolution des techniques et des structures d'entreprise, en préparant les travailleurs dont l'emploi est menacé à une mutation d'activité, dans ou en dehors de leur entreprise. |

| 5. — Les actions de conversion : permettre à des travailleurs salariés dont le contrat de travail est rompu d'accéder à des emplois exigeant une qualification différente ou à des travailleurs non salariés d'accéder à de nouvelles activités professionnelles. |

| 6. — Les actions d'acquisition, d'entretien ou de perfectionnement des connaissances : offrir aux travailleurs, dans le cadre de l'éducation permanente, les moyens d'accéder à la culture, de maintenir ou de parfaire leur qualification et leur niveau culturel ainsi que d'assumer des responsabilités accrues dans la vie associative. |

| 7. — Entrent également dans le champ d'application des dispositions relatives à la formation professionnelle continue les actions permettant de réaliser un bilan de compétences. Elles ont pour objet de permettre à des travailleurs d'analyser leurs compétences professionnelles et personnelles ainsi que leurs aptitudes et leurs motivations afin de définir un projet professionnel et, le cas échéant, un projet de formation. |

| Cependant ces textes ne comportent aucune définition des actions de formation elles-mêmes. Celle-ci est précisée dans les textes réglementaires ou par voie de circulaires. Jusqu'en 1984, il est explicitement fait référence aux stages définis par une circulaire du 4 septembre 1972 comme « périodes d'études théoriques ou pratiques ayant pour but la formation professionnelle continue et organisées conformément à une progression préalablement établie ». Cette définition est reprise et complétée en ce qui concerne les stages internes en ces termes : « les actions de formation financées par les employeurs comportent normalement un enseignement dispensé dans des locaux distincts des lieux de production. Toutefois, lorsque la formation comporte un enseignement pratique, celui-ci peut être donné sur les lieux de production à condition qu il soit dispensé par un personnel ayant reçu un entraînement pédagogique, qu'il soit conforme à une progression préalablement établie et donne lieu en fin de stage à une appréciation des résultats obtenus ». |

| A la suite de la loi de février 1984 qui consacre l'abandon du terme de stage, un décret du 3 avril 1985 précise la nouvelle définition des actions de formation : elles « doivent se dérouler conformément à un programme qui, établi en fonction d'objectifs préalablement déterminés, précise les moyens pédagogiques et d'encadrement mis en œuvre et définit un dispositif permettant de suivre l'exécution de ce programme et d'en apprécier les résultats. La formation est, en principe, dispensée dans des locaux distincts des lieux de production. Toutefois lorsqu'elle comporte un enseignement pratique, celui-ci peut être donné sur les lieux de production ». Dans ce cas, une procédure d'information des représentants du personnel sur les modalités d'exécution de la formation pratique est à prévoir. Des précisions supplémentaires sont apportées par une circulaire du 14 mars 1986 : « ce n'est plus seulement en fonction d'une progression préalablement établie (comme l'exigeait la circulaire de 1972) mais replacée dans le cadre de la situation de l'entreprise et de son évolution que doit s'apprécier l'objectif pédagogique visé (...) La formation professionnelle, par ses orientations et ses objectifs, la façon dont ils sont définis et examinés, relève donc désormais d'une intégration à la situation de l'entreprise et à sa stratégie de développement face aux transformations technologiques, à l'évolution des emplois qui y sont liés ainsi qu'à celle des marchés ». Dans ce contexte, la circulaire propose une explicitation du concept de « notion intégrée » en identifiant son articulation directe sur l'activité de production et sa réalisation sur les lieux de production « en utilisant comme support pédagogique les matériels de production, permettant aux actions de se dérouler, quand c'est nécessaire, sans financement supplémentaire ». |

Aujourd'hui, le monde de l'entreprise et celui de l'éducation tendent à se rapprocher. Chacun comprend la nécessité d'adapter le contenu des formations à des besoins de plus en plus évolutifs. Cependant, malgré les changements culturels, économiques et sociaux, chacun des objectifs successivement fixés par les textes légaux, réglementaires ou conventionnels demeure, donnant l'impression d'un empilement d'objectifs, de mécanismes et de moyens de financement.

Les objectifs initiaux demeurent :

— contribuer à l'évolution du système éducatif,

— renforcer les capacités de formation dans un contexte de développement industriel,

— offrir une nouvelle chance à tous ceux qui, faute d'avoir pu le faire dans leur jeunesse (pour des raisons personnelles, familiales, sociales, etc...), souhaitent acquérir soit une formation générale, soit une qualification professionnelle,

— contribuer à corriger les inégalités sociales et culturelles,

— permettre aux salariés de disposer, face aux contraintes du changement, des moyens de réaliser leur adaptation ou leur reconversion.

D'autres ont apparu, qui se sont surajoutés. La formation professionnelle est ainsi aujourd'hui perçue également comme un investissement : investissement économique pour les entreprises au même titre que n'importe quel autre investissement immatériel, mais aussi investissement social pour les salariés qui, afin d'adapter leur qualification ou de prévenir un éventuel licenciement, sont prêts à suivre des formations, éventuellement sur leur temps de loisirs.

Les difficultés économiques que traverse aujourd'hui notre pays ainsi que la persistance d'un niveau élevé de chômage conduisent à s'interroger sur les finalités multiples de la formation professionnelle. L'emploi comme priorité absolue n'implique-t-il pas de rendre secondaires des objectifs qui ne lui sont pas directement liés ? Les nécessités d'une politique active de l'emploi tendent à prendre le pas sur tout autre considération. On semble assister ainsi à un recentrage sur des objectifs strictement professionnels au détriment d'objectifs purement sociaux ou culturels. L'insertion professionnelle tend à l'emporter sur la formation conçue comme un épanouissement initial.

Avant que la crise économique ne soit généralement considérée comme durable, l'Etat avait pour mission essentielle d'assurer les conditions d'une bonne formation. Celle-ci débouchait en principe sur un emploi. Le chômage était une inadaptation très temporaire de l'offre et de la demande d'emploi. Aujourd'hui il convient de remédier à la coupure entre la formation et l'emploi. Les modalités de l'intervention financière de l'Etat doivent être réorientées. Les aides qu'il attribue doivent encourager au maximum les formules d'insertion dans un emploi plutôt qu'une formation a priori.

Dans la mesure où c'est l'emploi lui-même qui permet de définir la qualification, la formation professionnelle doit avoir pour objet d'adapter à l'exercice de l'emploi postulé. Selon l'expression de M. François Dalle, il faut insérer pour former et non plus former pour insérer. Il s'agit, en conséquence, de promouvoir la conclusion de contrats d'insertion favorisant l'accès à un emploi, assortis d'une formation d'accompagnement.

L'insertion est donc devenue un devoir social de l'entreprise et de l'Etat. L'entreprise doit être plus ouverte et plus accueillante vis-à-vis des jeunes auxquels on demande au préalable une expérience professionnelle.

L'Etat a donc pour mission de lever cet obstacle en améliorant l'insertion dans l'emploi, le cas échéant par des aides directes et des exonérations. Il doit aussi favoriser l'acquisition d'une formation dans l'emploi et plus généralement s'efforcer de remédier aux phénomènes et aux situations d'exclusion.

2. — Le devoir social d'insertion

En 1993, le PIB total a diminué de 1 %, le PIB marchand de 1,5 % et la masse monétaire s'est rétractée de 1,6 %. Selon les mesures établies par l'UNEDIC à travers ses encaissements au titre des cotisations de l'assurance-chômage, la masse salariale aurait même diminué de 0,4 %. Au cours de l'année 1993, on a enregistré 300.000 demandeurs d'emploi supplémentaires et, selon les dernières statistique du marché du travail, en février 1994, le nombre de demandeurs d'emploi augmentait encore, même si la tendance montre un ralentissement.

Pour faire face à cette situation, certaines mesures d'urgence ont été adoptées par le gouvernement.

Le plan de redressement économique et social du 22 juin 1993 a majoré la CSG et consenti des aides pour le soutien des entreprises. La loi du 27 juillet 1993 relative au développement de l'emploi et de l'apprentissage a budgétisé une partie des cotisations sociales patronales d'allocations familiales pour les salaires proches du SMIC. Le protocole tripartite du 23 juillet 1993 a permis le sauvetage de l'assurance-chômage. La loi quinquennale poursuit l'allégement des charges sociales, étend les aides à l'emploi et vise à améliorer l'accès à l'emploi. Enfin, un train de mesures sur l'emploi a été adopté le 30 janvier 1994.

L'environnement social restant difficile, votre Rapporteur est conduit à vouloir faire de l'insertion un devoir social et la priorité d'une politique rénovée de formation professionnelle, notamment en direction des jeunes et des demandeurs d'emploi en état d'exclusion.

a. — Favoriser l'insertion des jeunes

Comme on sait, les jeunes sont particulièrement exposés et connaissent, en effet, une véritable situation de « surchômage ».

Près d'un jeune actif sur quatre est au chômage (24,6 % au début de 1994). Ce taux est encore aggravé pour les jeunes femmes, puisqu'il atteint même 28,4 %. Comme l'a précisé M. Michel Giraud, ministre du travail, de l'emploi et de la formation professionnelle lors de son audition par votre Commission, « il faut être clair et établir nettement que c'est un jeune actif sur quatre qui est au chômage. »

Les demandes d'emploi des jeunes continuent à augmenter et, comme le montrent les tableaux ci-après, les comparaisons internationales placent la France dans une situation difficile, un jeune sur 20 seulement étant victime du chômage en Allemagne ou au Japon. La détention d'un diplôme ne constitue même plus une garantie d'emploi, même si le chômage frappe encore plus les jeunes sortant de l'école sans formation professionnelle ou sans diplôme ; en 1988, le taux de chômage des non diplômés était près de trois fois plus fort que celui des diplômés de l'enseignement supérieur. Alors que le pourcentage de demandeurs d'emploi des jeunes diplômés de niveau Bac + 4 et Bac + 5 ne représentait que 1 % en 1987, il atteignait 9,4 % en 1993.

Plus généralement, l'emploi des jeunes a diminué de 19 % entre 1982 et 1990. Dans un secteur comme celui des banques et des assurances, l'emploi des jeunes a accusé une chute de 42 %.

Dans certains quartiers urbains, le chômage s'inscrit dans un ensemble de handicaps socio-culturels cumulatifs. Le taux de chômage y est de 10 points supérieur à ce qu'il est dans l'ensemble de la France. Les jeunes au chômage n'ont connu autour d'eux que cette situation puisque leurs parents et leur entourage sont souvent des chômeurs de longue durée.

Depuis le premier pacte national pour l'emploi des jeunes en 1977, une politique d'incitation à l'accès des jeunes à un emploi a été mise en place, qui a eu pour effet de créer un état particulier de transition professionnelle entre l'appareil scolaire et l'emploi proprement dit, inaugurant une nouvelle dimension de la formation professionnelle.

Taux d'activité des jeunes par classe d'âge en 1991

| 15-19 ans | 20-24ans | Ensemble 15-24 ans | |||

| Hommes | Femmes | Hommes | Femmes | ||

| Etats-Unis* | 53,3 | 50,2 | 83,1 | 70,5 | 66,3 |

| Japon | 19,1 | 17,8 | 72,8 | 75,6 | 45,4 |

| France | 12,2 | 6,8 | 62,1 | 54,0 | 34,4 |

| Italie** | 23,2 | 19,0 | 69,5 | 61,2 | 42,2 |

| Royaume-Uni* | 73,4 | 70,7 | 85,6 | 72,7 | 76,5 |

| Allemagne*** | 40,1 | 34,8 | 76,8 | 72,7 | 59,8 |

| Espagne | 32,2 | 27,8 | 71,1 | 60,6 | 49,6 |

| Suède | 42,7 | 47,6 | 82,1 | 76,8 | 64,6 |

*16-24 ans **14-24 ans ***1990

Source : OCDE

Evolution des taux d'activité des jeunes de 15 à 24 ans

| 1979 | 1987 | 1991 | |

| France | 48,6 | 41,8 | 34,4 |

| Allemagne | 60,0 | 61,4 | 59,8 (taux 1990) |

| Japon | 44,1 | 42,6 | 45,4 |

Source : OCDE

A partir de là, les « mesures en faveur de l'insertion des jeunes » vont se multiplier. Celles-ci regroupent actuellement les formules suivantes :

— les contrats de qualification,

— les contrats d'adaptation à l'emploi,

— les contrats d'orientation,

— les contrats locaux d'orientation,

— les contrats emploi solidarité,

— les formations dans le cadre d'un stage (module collectif de première orientation, action de formation alternée, action qualifiante),

— et quelques mesures concernant les jeunes dans le cadre de structures particulières.

Certains parcours de promotion sont également proposés aux jeunes comme le crédit formation individualisé. Il peut s'agir aussi de programmes particuliers comme le programme PAQUE (préparation active à la qualification et à l'emploi), aujourd'hui en voie d'extinction.

Selon une étude du CEREQ d'octobre 1989, (« En sortant de l'école, qu'ont-ils rencontré ? »), « sept mois après leur sortie de l'école, près d'un tiers des jeunes scolarisés en 1986 étaient concernés par les mesures jeunes. Deux ans après, deux tiers sont passés au moins par l'une de ces formes d'emplois atypiques et cette proportion s'élève à 75 % pour les jeunes filles ».

Au milieu des années 80, environ 700.000 jeunes quittaient chaque année le système éducatif et l'apprentissage ; au cours de l'année suivante, 400.000 occupaient un emploi. Selon une enquête plus récente du CEREQ, 57 % des jeunes sortis de l'enseignement secondaire ou d'apprentissage à la fin de l'année scolaire 1988-89 ont bénéficié d'au moins une mesure d'insertion professionnelle entre juin 1989 et décembre 1992.

Le premier emploi des jeunes prend souvent la forme d'un travail précaire sous contrat à durée déterminée, contrat de travail temporaire ou contrat d'orientation. La proportion d'emplois stables à temps plein pour les jeunes, et notamment les jeunes filles, est en diminution même pendant les périodes de reprise de l'emploi comme entre 1988 et 1990. Moins le jeune est diplômé, plus il est exposé au risque d'occuper un emploi instable. Les jeunes sortis sans qualification de l'appareil scolaire connaissent de grandes difficultés. Le nombre de ceux qui trouvent un emploi est très limité et ils encourent les risques de l'exclusion et de la marginalisation.

Une enquête réalisée par le CEREQ en 1986 et portant sur plus de 300.000 jeunes sortis de l'enseignement secondaire aux niveaux V, V bis et VI, relève que, pendant leurs trois premières années de vie active, 4 % n'ont connu que le chômage, 18 % ont alterné des périodes de chômage et de « mesures jeunes », c'est-à-dire d'insertion professionnelle, et 42 % sont passés par le chômage, les « mesures jeunes », les contrats à durée déterminée ou l'intérim. Au total, les deux tiers n'ont connu que la précarité.

Or, on sait que les jeunes n'ayant vécu que des périodes alternées de chômage et de précarité dans un contexte familial et social difficile sont en voie de marginalisation. Certes, comme le souligne le groupe emploi du Commissariat général du Plan dans le cadre de la préparation du XIème plan, « la généralisation et l'allongement de la scolarité constituent sans nul doute un progrès indiscutable de développement personnel, de justice sociale et d'efficacité productive ». Cependant, dans la période actuelle, cette tendance ne conduit pas à une amélioration et à une égalisation des conditions d'insertion dans la vie active. Le nombre élevé des emplois précaires est venu bouleverser les itinéraires professionnels des jeunes. Le caractère sélectif du marché pour les jeunes selon le niveau de formation, l'origine sociale ou le sexe, se maintiennent, voire se renforcent.

Aussi convient-il de poursuivre et de renforcer la politique d'insertion en faveur des jeunes menée jusqu'ici.

Des critiques ont pu être émises sur ce qu'il est convenu d'appeler le traitement social du chômage. Toutefois, si certaines formations ou activités d'insertion n'offrent que peu de débouchés immédiats, on ne saurait soutenir en tout cas qu'elles ont un effet négatif sur le chômage. Il est certain que l'insertion professionnelle des jeunes contribue à atténuer les effets de la crise sur leur situation. En période de reprise, les conditions d'insertion des jeunes sortis des dispositifs d'insertion professionnelle s'améliorent. Durant leurs 30 premiers mois de vie active, les jeunes hommes sortis du système scolaire en 1989 au niveau V et en-dessous, sont, en moyenne, restés trois mois et demi au chômage, au lieu de près du double pour leurs aînés de 1986. Seulement 7 % au lieu de 18 % pour ceux de 1986 ont chômé pendant plus d'un an.

L'allongement des durées de passage dans les dispositifs d'insertion limite au surplus les risques d'exclusion.

On ne saurait contester que les programmes massifs en faveur des jeunes ont pour résultat d'améliorer leurs conditions d'insertion dans la vie active. Lorsque l'effort quantitatif consenti pour ces dispositifs diminue, les chances pour les jeunes sans qualification d'accéder à un emploi diminuent aussi.

L'insertion constitue donc un des piliers d'une politique active de l'emploi des jeunes.

Elle doit prendre aujourd'hui un nouvel essor en mettant l'accent sur les jeunes des niveaux scolaires les plus modestes, qui ne parviennent pas encore à tirer pleinement bénéfice des dispositifs existants.

On constate, en effet, que plus le jeune est déjà qualifié par la formation initiale et plus il a de chance de bénéficier des mesures d'insertion les plus qualifiantes, alors même que c'est le jeune le moins qualifié par l'école qui aurait le plus intérêt à bénéficier de l'insertion. Les jeunes ayant connu l'échec scolaire ne parviennent pas à saisir, encore en grand nombre, la deuxième chance que devrait en principe leur offrir le système d'insertion professionnelle. Ils connaissent alors un échec semblable parce que le système d'insertion reproduit pour eux les mêmes mécanismes qu'à l'école.

Les organismes de formation professionnelle, comme a pu le remarquer sur place votre Rapporteur, jugent d'ailleurs souvent plus rentable pour leur propre gestion de dispenser une formation au bénéfice des jeunes ayant un niveau égal ou supérieur au niveau V, qu'à l'égard de ceux ayant des niveaux plus modestes. De fait, parmi les jeunes qui s'inscrivent dans un emploi juste après un passage dans un dispositif d'insertion, la plupart ont un niveau V (72 % pour les jeunes filles et 74 % pour les jeunes hommes).

Quant aux principaux bénéficiaires des contrats de qualification, considérés généralement comme la mesure d'insertion la plus efficace, ils viennent également, le plus souvent, directement de l'enseignement scolaire où ils ont acquis le niveau V.

L'exemple de la mission « nouvelles qualifications » prouve qu'il est possible de former puis de faire accéder à un emploi des jeunes sans qualification. Dans la définition d'une politique de la formation professionnelle, ce secteur, qui n'a jamais été considéré comme prioritaire, devrait davantage retenir l'attention.

Un effort semblable d'insertion doit être également entrepris en faveur des demandeurs d'emploi en état d'exclusion.

b. — L'insertion des demandeurs d'emploi en situation d'exclusion

Le chômage de longue durée, ou chômage récurrent, est une des principales causes d'exclusion de la vie sociale. Cette forme de chômage a considérablement augmenté et il y a dans notre pays en permanence plus de 800.000 chômeurs de longue durée dont les chances de retrouver du travail sont d'autant plus faibles que ceux-ci demeurent plus longtemps dans cette situation. Or, malgré l'importance des moyens financiers mis en œuvre, la politique d'insertion des chômeurs de longue durée n'a pas répondu aux objectifs qu'on prétendait lui assigner. Même pendant la période d'embellie économique, le chômage de longue durée a persisté en raison de sa nature structurelle. En 1989 et 1990, le nombre de chômeurs de longue durée a diminué moins rapidement que le nombre de chômeurs. D'après les projections économiques, le chômage de longue durée doit être considéré comme une donnée permanente.

Des mesures ont été prises tendant à diminuer radicalement le nombre de chômeurs de longue durée. Celles-ci n'ont eu toutefois que des effets limités.

Ainsi, le programme « 900.000 chômeurs de longue durée » a eu pour objet de généraliser les entretiens individuels afin de faire le point sur la situation de chaque chômeur. 1.030.000 chômeurs de longue durée avaient été reçus en entretien en octobre 1992. Une solution d'insertion a été proposée à 610.000 d'entre eux : emploi, contrat emploi-solidarité, stage, prestation de l'ANPE ou appui social. Cependant, 260.000 chômeurs de longue durée sont restés sans solution et 160.000 avaient arrêté leur recherche d'emploi pour diverses causes. Certes, ce programme a permis une augmentation de 33 % du flux de sortie du chômage par rapport à l'année précédente. Toutefois, le nombre global de chômeurs n'a pu être diminué que de 32.000 personnes.

D'autres mesures ont été également mises en œuvre dans le cadre du programme d'aide à la réinsertion des demandeurs d'emploi de longue durée, parmi lesquelles les contrats de retour à l'emploi destinés à favoriser le reclassement professionnel des chômeurs de longue durée ou des bénéficiaires du RMI présentant des difficultés d'insertion sur le marché du travail. Prévoyant pour l'entreprise qui embauche ces demandeurs une exonération de charges sociales, ces contrats, dont le coût global pour l'Etat a représenté 2,8 milliards de F. en 1993, n'ont cependant concerné qu'un peu plus de 100.000 personnes.

Votre Rapporteur est convaincu que le succès relatif de ces contrats tient au fait que, bien que comptabilisés dans l'enveloppe de la formation professionnelle, ils ne s'appuient pas suffisamment sur les dispositifs de formation, puisque 6 % d'entre eux seulement ont été accompagnés d'une formation.

Si, comme l'a fait observer la Commission du XIe Plan relative à la cohésion sociale et à la prévention de l'exclusion « il n a pas d'alternative radicale à l'utilisation des crédits publics consacrés à la lutte contre l'exclusion du marché du travail, si ce n'est à travers un redéploiement progressif des interventions en faveur d'actions plus préventives. (...) En revanche, des progrès significatifs peuvent être accomplis dans l'efficacité des dispositifs d insertion. »

Ces « progrès » passent pour votre Rapporteur par un rapprochement entre l'insertion et la formation.

La formation professionnelle doit davantage tenir compte des problèmes d'insertion. L'examen, effectué, à la demande de votre Rapporteur, par un cabinet spécialisé, du fonctionnement d'un important organisme de formation dont 45 % des stagiaires ont un niveau compris entre VI (niveau fin de scolarité) et IX (niveaux inférieurs), montre qu'il est possible d'atteindre un pourcentage satisfaisant de placement pour ces publics peu favorisés. « La formation-insertion », que pratique cet organisme, implique un environnement de mesures socio-culturelles qu'il appartient à l'Etat de soutenir voire de financer.

Parallèlement, l'insertion doit intégrer davantage les préoccupations de la formation. Comme le soulignait, en effet, le Commissariat général du Plan : « L'emploi est le meilleur outil pour l'insertion. Pourtant la logique implicite des actions d insertion est le plus souvent très éloignée de ce principe : on fait un bilan des demandeurs d'emplois, on vise ensuite à améliorer leur employabilité, puis on cherche à les placer. Ici encore, ce ne sont pas les programmes qui sont en cause, mais l'usage qui en est fait. On ne pourra inverser les démarches les plus courantes dans ce domaine que si les agents chargés des problèmes d'insertion professionnelle acquièrent un professionnalisme plus poussé, notamment en matière de diagnostic des besoins des entreprises et de développement des compétences dans les situations de travail ».

3. — Adapter la qualification des salariés aux nouveaux besoins du marché de l'emploi

a. — La liaison entre l'emploi et la formation

Le niveau élevé du chômage des jeunes et l'allongement de la période de transition entre la formation initiale et l'entrée dans la vie professionnelle conduisent à s'interroger sur l'adaptation des qualifications aux emplois proposés. Il apparaît clairement aujourd’hui que le chômage ne tient pas seulement à la diminution du nombre des emplois mais aussi à l’inadéquation entre les offres et les demandes d’emplois.

Il est désormais bien admis, et il est inutile d’y insister, que les systèmes de formation initiale, de formation continue et d’organisation du travail ont des logiques différentes mais des finalités qui se rejoignent. Comme l’observe le Commissariat général du Plan (rapport du groupe « Education et formation » présidé par M. Michel Praderie) :

— « Le système d’éducation et de formation initiale a pour mission d’aider les individus à acquérir des connaissances et des méthodes à partir desquelles ils construisent notamment leur première qualification ; de ce point de vue, tout enseignement a une finalité professionnelle.

— La formation continue a pour objectif d’aider les individus à développer leurs connaissances et leurs compétences et faire évoluer leur qualification ; en ce sens il y a continuité entre formation initiale et formation continue.

— L’organisation du travail et l’expérience professionnelle participent aussi à la qualification : cette contribution doit être reconnue. Au sein du monde du travail la reconnaissance des qualifications, faite à partir de l’analyse des fonctions exercées et des compétences à mobiliser, relève de la négociation collective. »

La solution n’est donc certainement pas d’imposer trop tôt aux élèves un parcours de formation car ils doivent pouvoir le construire en fonction de l’évolution de leurs aptitudes et de leurs aspirations. Il convient plutôt de diversifier les parcours de formation selon plusieurs voies : celle de l’enseignement général ; celle de l’enseignement technologique et professionnel, fondée sur une pédagogie du concret, revalorisée grâce à l’institution des baccalauréats professionnels ; enfin, celle de l’apprentissage, également revalorisée puisqu’elle prépare désormais à des diplômes de niveau supérieur au niveau V. La crise actuelle semble renforcer la charge affective dont on entoure la réussite scolaire et multiplie les attentes qu’elle suscite. L’école reste le lieu de l’égalité des chances, de l’accès à la connaissance et à la culture, en même temps qu’un moyen de promotion sociale. On souhaite un enseignement de masse qui permette l’épanouissement des personnalités grâce à la diversification et l’individualisation des formations, mais sans hiérarchie des filières, ainsi que l’élévation du niveau de la formation et l’accès direct à un emploi. Il est pourtant difficile pour la formation initiale de préparer à un emploi dont le profil ne peut, en tout état de cause, être intangible. Elle doit donner les moyens de s’adapter à une activité appelée, de plus en plus, à évoluer au cours de la vie professionnelle.

Le rôle de la formation initiale, et notamment de l’Education nationale, doit sans doute être renforcé, mais on se gardera dans ce domaine d’une schématisation un peu facile sur les ruptures Education-Entreprise. Les formations initiales proposent souvent des filières dont la professionnalisation a été revalorisée. D’autre part, parce qu’elle est aussi une institution dispensatrice de formation professionnelle continue à la pointe de l’évolution, notamment à travers les GRETA, le CNAM et les établissements d’enseignement supérieur. Enfin, son système de validation des titres et diplômes est une garantie pour améliorer l’accès à l’emploi.

b. — L’écart entre la valeur du diplôme et la qualification requise par l’employeur

Malgré la multiplicité des passerelles, la méfiance que nourrissent les chefs d’entreprise à l’égard du système éducatif demeure. Nombreux sont ceux qui jugent, à tort ou à raison, que celui-ci ne répond pas aux besoins des entreprises, l’OCDE semblant aller dans leur sens en estimant que « les rigidités du système éducatif (...) sont très certainement des obstacles au changement plus redoutables que les rigidités des marchés du travail » (« la flexibilité du marché du travail ». Rapport d’un groupe d’experts de haut niveau au Secrétariat général, Paris 1986). Les employeurs ont souvent l’exigence, quelquefois décourageante pour les jeunes à la recherche d’un premier emploi, d’un niveau élevé et d’une expérience professionnelle.

Au cours des dernières années, le nombre des détenteurs d’un diplôme a considérablement augmenté, entraînant leur dévalorisation sur le marché du travail. Aujourd’hui, plus d’un jeune sur deux obtient le baccalauréat, au lieu d’un sur trois en 1983, un sur cinq en 1970, un sur vingt en 1960. Par voie de conséquence, le nombre d’étudiants inscrits dans l’enseignement supérieur progresse de façon continue, étant passé d’un million en 1980 à 1,17 million en 1990 et estimé à 2,6 millions en l’an 2000.

Il s’ensuit un déclassement général des diplômes sur le marché du travail. Le phénomène est particulièrement net pour ceux d’un niveau inférieur au baccalauréat. Ainsi, les titulaires de CAP ou de BEP doivent maintenant se contenter de postes d’ouvrier non qualifiés, et, d’une manière générale, les non bacheliers, et notamment les jeunes filles, éprouvent de grandes difficultés d’accès au travail.